保険相談サロンFLP/ショップニュース

2023年11月8日

先進医療とは?

こんにちは。

保険相談サロンF.L.Pでございます。

今回は「先進医療」についてです。

くわしくは知らないけど、聞いたことはある、という方は多いかと思います。

「先進医療」とは主に厚生労働大臣が承認した先進技術のことです。

高度な技術が必要とされ、対応できる医師や医療機関が限られています。

また、健康保険の適用対象外となるため、

費用は全額自己負担となり、金額も大きくなります。

先進医療に係る費用(技術料)は、数万円程度から300万円を超えるものまであり、

受ける先進医療によって大きく異なります。

特に、陽子線治療や重粒子線治療など、がんに対する先進医療は高額です。

そんな時に「先進医療特約」があるとその費用をカバーすることができます。

多くの医療保険につけることができる特約の一つで、

月々100円~300円ほどでこの特約を持つことができるのです!

先進医療は、高い治療効果が得られるなどのメリットがありますが、

高額な費用が大きな負担となります。

また、「先進医療」以外でも、「患者申出療養」を受けた際に自己負担額が高額になる場合があります。

「患者申出療養」は困難な病気と闘っている方向けの比較的新しい制度です。

未承認薬などをいちはやく使いたい、対象外になっているけれど治験を受けたい、といった

患者さんたちの思いに応えるためにつくられた制度になっています。

未承認薬などを治療で使うと全額自己負担となりますが、

「患者申出療養」では保険給付の対象の分、自己負担を少しでも軽減させることができるのです。

当店でもご紹介可能な最新の医療保険では、

このような「先進医療」と「患者申出療養」を受けた際に発生する自己負担に

まとめてカバーできる特約もございます。

気になった方はぜひお気軽にお問い合わせください。

しっかりとご案内致します。

_27_1.jpg)

★保険相談キャンペーン★

期間中、当店で初めて保険相談をしていだいたお客様に

小田急新百合ヶ丘エルミロード5Fレストランフロアにございます、サンマルクで使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※小田急新百合ヶ丘エルミロード内のサンマルクでのみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年11月7日

老後に向けた保険(医療保険/がん保険/介護保険/生命保険)の選び方

こんにちは。

保険相談サロンFLP新百合ヶ丘エルミロード店でございます。

日本は、世界中でも有数の長寿国と言われています。

しかし、全員が健康で長生きをしているわけではありません。

高齢化がすすみ、病気・ケガで入院、治療、あるいは介護状態での生活を余儀なくされている方もいます。

さらに、医療費負担の増加、公的介護保険制度の見直し、 老齢年金制度の見直しなど取り巻く環境は明るくはありません。

そんな状況下での、高齢者・シニア世代の保険の選び方は、「自分を守る保険」が必要となります。

自分を守る保険とは、自分が生きている間に保険金や給付金を受け取る保険です。

年を重ねると病気やケガのリスクは高まるので、公的医療保険で賄えない分を医療保険やがん保険、傷害保険などで補うといいでしょう。

持病があるという方は、引受基準緩和型医療保険や無選択型医療保険といった持病がある方でも比較的契約しやすい保険もありますので検討してみると良いと思います。

また、終わりの見えない介護への対策として、介護保険などを中心に検討していくと良いと思います。

加入のための条件は、保険会社によって様々です。そのため、一つの保険会社だけをみるのではなく、複数社の保険会社を比較して選ぶことが大切です。

ただし、新たな保険契約というのは保険料が高くなることもあります。

持病があれば加入できない事もあります。現在契約している保険があればそれを確認し、解約せずに継続していく方法を考えていくと良いと思います。

まずは、悩む前にプロに相談をしてみませんか。

是非、ご来店をお待ちしております。

_27.jpg)

★保険相談キャンペーン★

期間中、当店で初めて保険相談をしていだいたお客様に

小田急新百合ヶ丘エルミロード5Fレストランフロアにございます、サンマルクで使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※小田急新百合ヶ丘エルミロード内のサンマルクでのみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年11月6日

【相続対策】相続トラブル度をチェックする7つのポイント(親族編)

こんにちは、保険相談サロンFLPでございます。

FLPでは保険相談だけでなく相続相談も承っています。「まず最初の相談から誰にすればいいのかわからない」とお客様からそんな声が多く聞かれます。

誰でも経験する相続ですからもっと身近な窓口があるといいですよね。まずはFLPにお気軽にご相談ください。

必要に応じて税理士・弁護士・司法書士への無料相談も承ります。相続についてのお悩み・お困りごとなどありましたらぜひご利用くださいませ。

無料相続相談会のイベントも開催しておりますのでホームページをご確認ください。

【相続トラブル度をチェックする7つのポイント(親族編)】

①子がいない

子は第1の相続順位ですが子がいない場合、第2順位の父母や祖父母、第3順位の兄弟姉妹が相続人になります(配偶者は常に相続人になります)。

父母や祖父母・兄弟姉妹が相続人になるということは配偶者と直接の血縁関係がない親戚との遺産分割を協議することになり揉めてしまうケースがあります。

②実子と養子がいる

養子は子どもと同じ扱いとなりますので第一順位の相続人となります。実子と養子がいる場合どう遺産分割するか要注意です。

③面倒を見てくれている「子の配偶者」がいる

被相続人の面倒(介護等)を「子の配偶者」が見てくれているケースはよくあります。生活の世話をしてくれた「子の配偶者」に遺産を残したいと考えることもあるでしょう。

しかし「子の配偶者」には相続権はありません。法的に有効な遺言書を書いておかないと「子の配偶者」に財産を残すことができない恐れがあります。

④内縁の妻や子がいる

配偶者は戸籍上入籍していることが必要です。内縁の妻や夫・離婚した妻や夫は相続人にはなりません。また内縁の子も相続人にはなりません。

内縁の妻や子に財産を残したいという気持ちがあっても法的に有効な遺言書を書いておかないと内縁の妻や子に財産を残すことができない恐れがあります。

⑤認知症や知的障害をもつ相続人がいる

認知症や知的障害を持っていても当然ながら相続人としての権利を有しているので無視をして遺産分割協議をすることはできず「成年後見制度」を利用して相続手続きを行う必要があります。

⑥相続人で行方不明の人がいる

行方不明の相続人がいる場合でも行方不明の相続人を除いて遺産分割協議を行うことはできません。

行方不明者の住所を特定するか家庭裁判所の許可を得て不在者財産管理人を選任し、この不在者財産管理人が行方不明者の代わりに遺産分割協議に参加することで、はじめて遺産分割協議ができるようになります。

⑦相続人が一人もいない

相続人が一人もいない場合最終的には相続財産は国庫(財務省)に帰属します。ただ遺贈(遺言で贈与する)という方法で法定相続人以外に財産を分与することもできます。

遺贈によって生前に特にお世話になった知人や老後の面倒を看てくれた遠縁の親戚に財産を残すことも母校や宗教法人や公益法人などの団体へ寄付することもできます。

◇◆◇ひとつでも当てはまる方は相続に向けて準備や対策を◇◆◇

上記の項目に1つでも当てはまる方は相続トラブルが起こる可能性があります。トラブルを未然に防ぐためにも専門家に相談するなどして対策をしていきましょう。

2023年11月5日

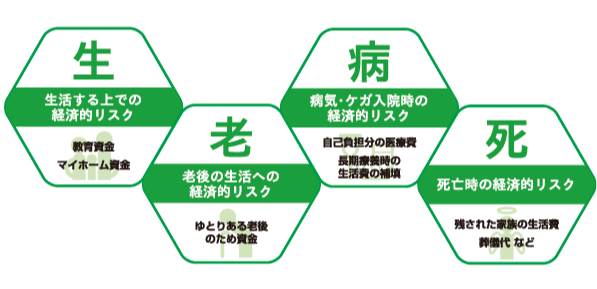

人生の4つの経済的リスク「生老病死」

皆様、こんにちは。

保険相談サロン新百合ヶ丘エルミロード店でございます。

人生にはさまざまな経済的リスク(お金に困る状況)があり、それをカバーするのが保険です。

そのリスクは

「生・老・病・死(しょうろうびょうし)」の

4つに分けることができます。

「生」生活するうえでの経済的リスク

生きている間に起きる経済的なリスクのことで、

生活費・家の購入資金・お子様の教育資金などがこれにあたります。

「老」老後の生活への経済的リスク

老後、長生きした時の経済的リスクで、公的年金以外に

自助努力で積み立てる生活資金などがこれに当たります。

ゆとりある老後生活を送るためには、公的年金に加え、

自助努力で老後生活資金を積み立てることも検討する必要があります。

「病」病気・ケガ入院時の経済的リスク

病気・ケガをした時の経済的リスクで、

入院や手術をしたときの医療費がこれに当たります。

また、病気やけがのために入院が長期になる、

あるいは長期間働けなくなってしまった場合の生活費や収入減少のリスクもこれに当たります。

「死」死亡時の経済的リスク

死亡してしまった時の経済的リスクで、

残された家族が生活していくための生活費や葬式代などがこれにあたります。

これら4つのリスクに備え、ご家庭の状況にあわせて

どういった保障をお持ちいただくのがいいかをご提案いたします。

気になった方はぜひお気軽にお問い合わせください。

しっかりとご案内致します。

_26.jpg)

★保険相談キャンペーン★

期間中、当店で初めて保険相談をしていだいたお客様に

小田急新百合ヶ丘エルミロード5Fレストランフロアにございます、サンマルクで使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※小田急新百合ヶ丘エルミロード内のサンマルクでのみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年11月4日

支払いが厳しいと感じたら。。。

こんにちは、保険相談サロンFLP新百合ヶ丘エルミロード店です(^^)/

生活環境が変わったり、物価上昇や円安の影響などで 保険料の支払いが厳しくなってきた!

そんなお悩み、ありませんか?

「解約しないといけないのかな、、、?」

いえいえ、解約以外にも方法があるんです。

保険料の負担を軽くしたい時は「保険金の減額」です。

保険商品の内容によって異なりますが、 下記のお手続きができる場合もございます。

・一時的に払込が困難になった時は「(自動) 振替貸付」

・途中から保険料を支払わずに、契約を有効に続けたい時は「払済保険」「延長(定期)保険」

解約してしまうと将来に対する備えがなくなってしまうので、

万一があった時に困ってしまいますよね。。。

この先余裕ができた時に再び新たな保険に入るのも良いのですが、

その時のお体の状況によっては加入が難しくなることも考えられます。

そして必然的に加入された頃と比べると年齢が高くなっているので、

保険料もその分高くなってしまいます。

まとまったお金が今すぐ必要ということでなければ、

解約するのではなく今の契約を維持する方法で検討されるのがいいと思います。

悩まれた時はぜひお気軽にご相談ください。

_25.jpg)

★保険相談キャンペーン★

期間中、当店で初めて保険相談をしていだいたお客様に

小田急新百合ヶ丘エルミロード5Fレストランフロアにございます、サンマルクで使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※小田急新百合ヶ丘エルミロード内のサンマルクでのみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年11月3日

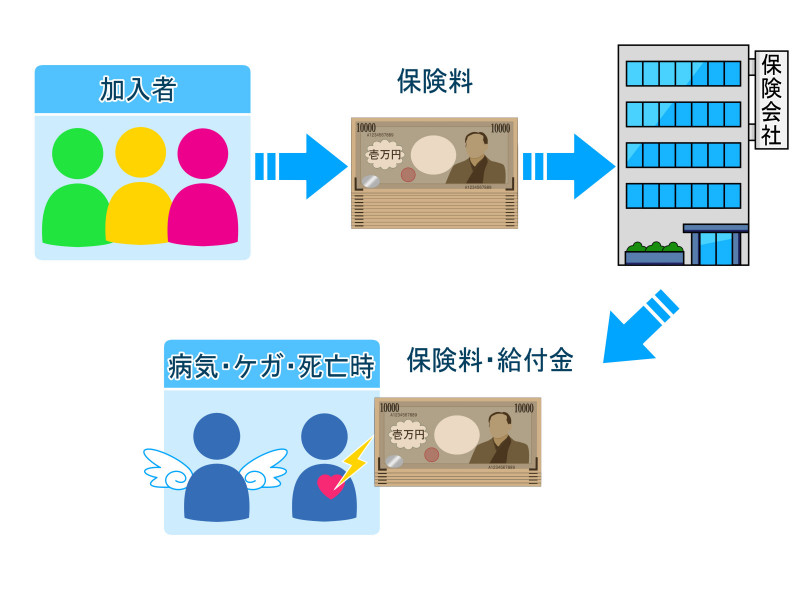

生命保険の保険金、医療保険やがん保険の給付金とは?

こんにちは。

保険相談サロンFLPでございます。

今回は保険金や給付金について解説します♪

【生命保険金】

生命保険金とは、被保険者の死亡、高度障害、満期まで生存した時

などに保険会社から受取人に支払われるお金のことです。

※死亡保険金

生命保険の保険期間中に、被保険者が亡くなった時に支払われる

保険金です。

亡くなった時に一時金として支払われるものや、収入保障保険等

のように分割して受け取れるものもあります。

※高度障害保険金

生命保険の保険期間中に、被保険者が病気やけがにより所定の

高度障害状態になった場合に、死亡保険金と同額の保険金を

受け取れます。

高度障害保険金が支払われると保険契約は消滅します。

【医療保険やがん保険の給付金とは】

給付金とは、生命保険金以外の場合に保険会社から受取人に

支払われるお金のことです。

例えば、医療保険やがん保険における入院給付金、手術給付金

などがあります。

※入院給付金

被保険者が病気やけが等、所定の理由で入院した場合に、

入院1日あたりいくらというように入院日数に応じて

受け取れる給付金です。

最近は、近年の入院短期化に対応するように、1日の入院で

5日分が受け取れるといったタイプの保険もあります。

※手術給付金(医療保険・がん保険)

被保険者が手術を受けた場合に受け取れる給付金です。

一般的には、入院給付金日額(1日あたりの入院給付金)の

〇〇倍といった形で給付金額が決まり、5倍、10倍、20倍、

40倍などがあります。

※通院給付金(医療保険・がん保険)

病気やけが等、所定の理由で通院した場合に、通院1日あたりいくら

というように通院日数に応じて受け取れる給付金です。

一般的には入院後の通院だけが保障対象となりますが、

保険商品によっては入院前の通院が保障対象となるものもあります。

※診断給付金(医療保険・がん保険)

例えば、がん保険の場合、がんと診断されたときに100万円などと

いったまとまった金額が受け取れる給付金です。

商品によって初めてがんと診断された時だけのものと、

2回目以降も受け取れるものがあります。

最近はがんを含めた7大疾病と診断されたら給付金を受け取れるという

保険商品もあります。

保険金や給付金は保険会社に給付申請しないと受け取ることが

出来ません。

また、各保険会社の商品や契約内容によっても支給される金額や

内容が違ってきます。

加入している保険の内容をしっかりと把握しておくことが大切です。

保険相談サロンFLPでは、様々な保険について無料で相談ができます。

少しでも気になった方は当社に相談してみてはいかがでしょうか。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年11月2日

がんは遺伝するの?

こんにちは。保険相談サロンFLPでございます。

今回は全死因の中で約25%を占める がん(悪性新生物)

についてのお話です。

例えば、親族にがんになる人が多いと、「うちはがん家系だから…」

ということをよく聞きますが、がんは遺伝するというのは本当

なのでしょうか?

■がんは遺伝する!?

実はがんにつながる遺伝子の変化の多くは後天的なのだそうです。

がんとは、遺伝子の突然変異によって、自律的に制御できない増殖を

繰り返すことによっておこる病気です。

がん学会によりますと、部位にもよりますが、がんが遺伝する

確率は、平均で1%以下といわれています。

■実は生活習慣が…

親や兄弟、親戚にがんになる人が多い=がん家系というのも

確かに存在します。

その中には、「遺伝性」というものより、その家系の

「生活習慣や体質」を共有していることが、がんリスクの原因を

高めている場合も多いようです。

また「生活習慣や体質」による病気というのは、がんだけには

限定されませんのでがんを原因とする合併症のリスクと

いうのもあります。

そのため、備えとして生活習慣病に手厚い保険を検討される

方も多いです。

当店では多くのがん保険、特定疾病保険を取り扱っております。

昔と比べ、保険料も安くない、受取時の条件も幅広くなっています!

気になる方は、ぜひお気軽にご相談ください!

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年11月1日

保険選びは子どもが生まれた時にこそ必要?本当に必要な保険を考えよう

こんにちは。

保険相談サロンFLPでございます。

子どもが生まれたとき、とっても幸せな感情と共に、親になった責任感を感じたのではないでしょうか。

親として、どのように保険を考えればよいのでしょうか。

◆まず思いつくのは「学資保険」

多くの場合、子どもの将来のことを考えて、教育資金を備えるために、「学資保険」を考え始めます。

確かに学資保険は必要ではあるかもしれませんが、その前に考えておくべきことがあります。

◆死亡保障の見直しが必要

子どもが生まれると、家族の収入を担う世帯主が死亡した時の残される家族の生活資金の保障が必要になります。

独身時代や子どもがいない時に入った保険では、保障の額が足りなくなる場合が多く、その為に保障の見直しが必要となります。

◆医療保険を考える

死亡だけが家族の生活を脅かすリスクではありません。親が病気にかかることもリスクとなります。

入院時の治療費の保障として医療保険があります。

◆医療保険ではまかなえないリスク

大きな病気にかかり入院、のちに退院後も療養のために仕事を休まねばならない、といった場合の収入減についても考える必要があります。

退院後、死亡していないが、大病で治療費がたくさんかかり、また仕事を休まねばならないので収入も減ってしまう。 こんな時に一番、お金に困ってしまうのです。

医療保険は基本的に入院に対しての保障ですので、退院後の収入減のリスクに対しては、他の保険を検討するとよいでしょう。

所得補償保険や三大疾病保険などがあります。

◆家族の将来を考える

このように、様々な経済的なリスクに対してひとつひとつ考えていくことが大切です。

家族構成や、現在の生活費、お子様の教育プランによっても必要な保障額は変わりますので

今後の家族の将来について、夫婦で思い描くことが必要です。

その中で起こりうる経済的なリスクに対して準備をしていき、そのうえで子どもの為に上手に貯蓄をしていきましょう。

経済的なリスクはいつやってくるのでしょうか…。

当然、いつやってくるかは分かりませんので、子どもが生まれたら、早目の準備が必要です。

初めて保険加入をご検討される方も今入っている保険の見直しの方も

是非この機会にお気軽にご相談くださいませ♪

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年10月31日

女性特有の病気に備える保険について

こんにちは。

保険相談サロンFLPでございます。

女性向け医療保険とは、通常の医療保険の保障に加え、女性特有の病気をより手厚く保障してくれる保険です。

例えば、

•女性特有の病気の場合、入院給付金が増額される

•女性特有の所定の手術を受けた場合、手術給付金が上乗せされる

というようなものです。

女性特有の病気の一例

・乳腺症

・乳がん

・子宮内膜症

・子宮筋腫

・子宮がん

・卵巣の機能障害

・卵巣のう腫

・卵巣がん

・妊娠、分娩の合併症(帝王切開、流産、妊娠中毒症、など)

「女性特有の病気」の定義が、保険会社・商品によって異なりますので

複数社比較を分かりやすくご説明いたします。

初めて保険加入をご検討される方も今入っている保険の見直しの方も

是非この機会にお気軽にご相談くださいませ♪

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年10月30日

火災保険等自助努力なしでも自然災害に対しては国の補償がある?

こんにちは、保険相談サロンFLPでございます。

日本は地震大国といわれます。日本列島のまわりでは4つのプレートがぶつかりあっていて世界的にも地震が多い地域なのです。

また近年、集中豪雨・巨大台風・竜巻・大規模な土砂災害・大雪などの被害も年々増加しています。

≪私有財産は自分で守らなければならない≫

わが国では自然災害により被害を受けた場合、生活再建は自力で行うのが基本とされています。住宅(マイホーム)や家財は私有財産です。

「私有財産を税金で補償することはしない」というのが政府の基本的な立場となっています。ただし何も無いわけではなく2つの公的な支援があります。

(1)災害救助法による支援

自然災害で一定の被害を受けた市町村は災害救助法により最低限のライフラインが維持されることになります。

その中には住宅の応急修理があり、災害のため住宅が半壊若しくは一部損壊(準半壊)を受け自らの資力では応急修理を

することができない世帯又は大規模半壊の被害認定を受けた世帯に対し、被災した住宅の屋根や台所・トイレなど日常生活に

必要不可欠な最小限度の部分の応急的な修理について市町村が業者に依頼し修理費用を市町村が直接業者に支払う制度です。

【基準額(消費税込み)】

半壊・大規模半壊 :706,000円以内

一部損壊(準半壊):343,000円以内

(2)被災者生活再建支援制度

一定の自然災害により住宅が全壊してしまった場合、最高300万円の支援金が給付される「被災者生活再建支援制度」という仕組みがあります。

≪自助努力(火災保険・地震保険)が必要≫

これらの公的な支援は被災者の生活立て直しを一時的に支援するにとどまるものです。

公的な支援だけで災害で失った住宅を建て直したり家財を新たに揃えることはできません。

したがって自然災害による被害から身を守るための自助努力が必要になります。

具体的には火災保険と地震保険です。万が一の自然災害に備えきちんと保険に加入しておきましょう。保険相談サロンFLPでは火災保険無料見積もりサービスを行っております。

火災保険加入中の方は保険証券をお持ちいただくとスタッフが現状のプランと新しいプランを比較しながら補償内容等の解説をいたします。ぜひお気軽にご相談ください。