保険相談サロンFLP/ショップニュース

2021年4月5日

なぜ保険料は年齢によって違うの?

保険料は年齢によって保険料が決まります。

なぜ若い人の方が保険料が安いのでしょうか。

〇かつての保険料のしくみ

生命保険制度が始まったばかりのときには年齢によって保険料に差がありませんでした。

若い人も老人も同じだけ負担していたのです。

そのために老人は若い人よりも死亡率が高いので早く保険金が支払われ、

若い人は保険料を払うだけ、といった不公平が起こり、保険運営そのものがうまくいきませんでした。

〇現在の保険料のしくみ

現在の生命保険制度ではかつての不公平を解消するため、

統計に基づいて年齢、性別に応じた保険料を算出し、公平に助けあう制度にしています。

年齢だけでなく、性別でも保険料が違うのは性別によって寿命が違うからです。

〇定期保険は更新時の年齢で保険料が決まる

定期保険は5年や10年という一定期間ごとに更新があり、更新時の年齢で保険料が決まります。

つまり、「更新のたびに保険料が上がる」ということを知っておきましょう。

2021年3月29日

持病がある場合って生命保険や医療保険って入れる?

持病がある場合でも保険に入れないわけではありません。

持病がある場合の保険加入、持病がある方向けの保険商品をみていきましょう。

〇持病がある方の保険加入

持病があるからといって保険に入れないわけではありません。

一般的に、持病がある場合は保険に加入できない場合や、加入できても割増保険料や条件がついてしまうことがあります。

それは持病がある方は(持病の種類や程度によりますが)病気や死亡のリスクが高いためです。

〇持病がある方のための商品もある

持病がある方のために、健康状態の告知内容を限定することで、持病や過去に病気をしたことのある人でも加入しやすくした 「緩和型」の保険(緩和型医療保険、緩和型終身保険)があります。

また、健康状態の告知の必要がない「無選択型」の保険(無選択型医療保険、無選択型終身保険)もあります。 健康状態の告知が必要ないので持病があっても加入することができます。

「緩和型」や「無選択型」の保険は一般の保険に比べると保険料が割高になっていたり、保障の制限がついていたりします。

一般の保険と「緩和型」や「無選択型」。自分の健康状態によってどのタイプがいいかはぜひお気軽にご相談下さい。

2021年3月25日

保険が失効して保障がなくなる?復活するにはどうしたらいい?

保険の効力が切れてしまう失効。大切な保障が切れてしまわないようにどうしたらいいのでしょうか。

また、失効してしまったらどうしたらいいのでしょうか。

〇保険の失効とは

保険料の支払いが滞ってしまった場合、一定の猶予期間を過ぎても保険料の支払いがない場合、保険が失効してしまいます。

保険が失効した場合、保険は効力を失います。

つまり入院や死亡などの給付対象の事故が起きても保険金の給付を受けられないということです。

〇保険が失効しても復活できる

通常3年以内(保険会社によって異なります)であれば失効してしまった保険を有効にさせる(復活させる)ことができます。

そのためには滞納していた保険料をまとめて払い込むことと、健康状態の告知(診査)が必要になります。

失効したときに、加入時にはなかった持病があると復活できないことがありますので、

失効には非常に注意が必要です。

2021年3月15日

セカンドオピニオンの5つの流れと3つの注意点

たばこは健康を害する・・・何となくご存知の事かと思います。

では、たばこを吸う人はたばこを吸わない人に比べて生命保険料が高くなることをご存知ですか?

〇喫煙の有無や健康状態で保険料が安くなる保険商品がある

生命保険においては、喫煙の有無や健康状態によって保険料が変わることがあります。

一言でいうと、死亡リスクが低い人には安い保険料で加入ができ、死亡リスクが高い人は保険料が高くなるのです。

もう少し詳しく商品の仕組みを見ていきましょう。

一部の保険商品には、「健康状態の良い人やたばこを吸わない人に安い保険料率を設定している商品」があります。

具体的には、収入保障保険など、「健康体料率」や「非喫煙料率」といったものが設定されている保険商品があります。

〇健康体料率

生命保険に加入する際には、健康状態の申告(告知)や医師の診査などが必要です。

その健康状態が、生命保険会社が定めた一定以上の「健康体」の基準に当てはまる人であれば、「健康体料率」が適用され、保険料が割安になるというものです。

〇非喫煙料率

過去1年間喫煙していない場合、「非喫煙料率」が適用され、安い保険料で保険に加入できるというものです。

※保険会社や保険種類によって条件が異なります。

〇非喫煙優良体料率

健康かつ、非喫煙であれば、「健康体料率」と「非喫煙料率」が合わさった「非喫煙優良体料率」が適用され、さらに安い保険料で加入できる保険商品もあります。

〇複数の保険会社、保険商品の比較が重要

上記のように喫煙の有無や健康状態で割安になる保険商品は複数の保険会社から発売されています。

そして、同じ死亡保険金額でも保険会社によって保険料が異なりますので、より安い保険料で加入しようとすれば、複数保険商品の比較が必須となります。

是非お気軽にご相談ください☆

2021年3月8日

火災保険に加入していても「地震による火災で自宅が全焼」は火災保険の対象外って知ってた?

〇地震を原因とする火災が火災保険でカバーされない理由

地震が原因で発生した火災による被害は、火災保険の対象にはならず、地震保険でカバーする必要があります。

地震が発生した場合、建物の倒壊により道路の通行ができなくなるなどの事態が発生する可能性があります。そうした事態の下では、消防車が火災現場に到着できず、火災が燃え広がり、大きな被害が発生する可能性もあります。

このように地震発生時には、通常の火災では想定できない広域火災に発展する可能性があるため、火災保険では免責(保険金支払いの対象外)となっているのです。

〇耐震性の高い住宅にも地震保険は必要

近年、耐震性の高い住宅が増えていますので、地震による倒壊の心配は減っているかもしれません。しかし、耐震性の高い住宅でも、地震による火災(自宅からの出火や隣家からのもらい火)のリスクに備えるために地震保険は必要といえるでしょう。

特に、木造住宅が密集している地域などは、自宅の耐震性が優れていても、近隣の住宅が倒壊したり、火災が起きた場合には自宅にも被害が及ぶ可能性が十分にあります。

保険相談サロンFLPの店舗で複数保険会社の火災保険をお見積りすることが可能です。

火災保険加入中の方は、保険証券をお持ちいただくと、スタッフが現状のプランと新しいプランを比較しながら補償内容等の解説をいたします。

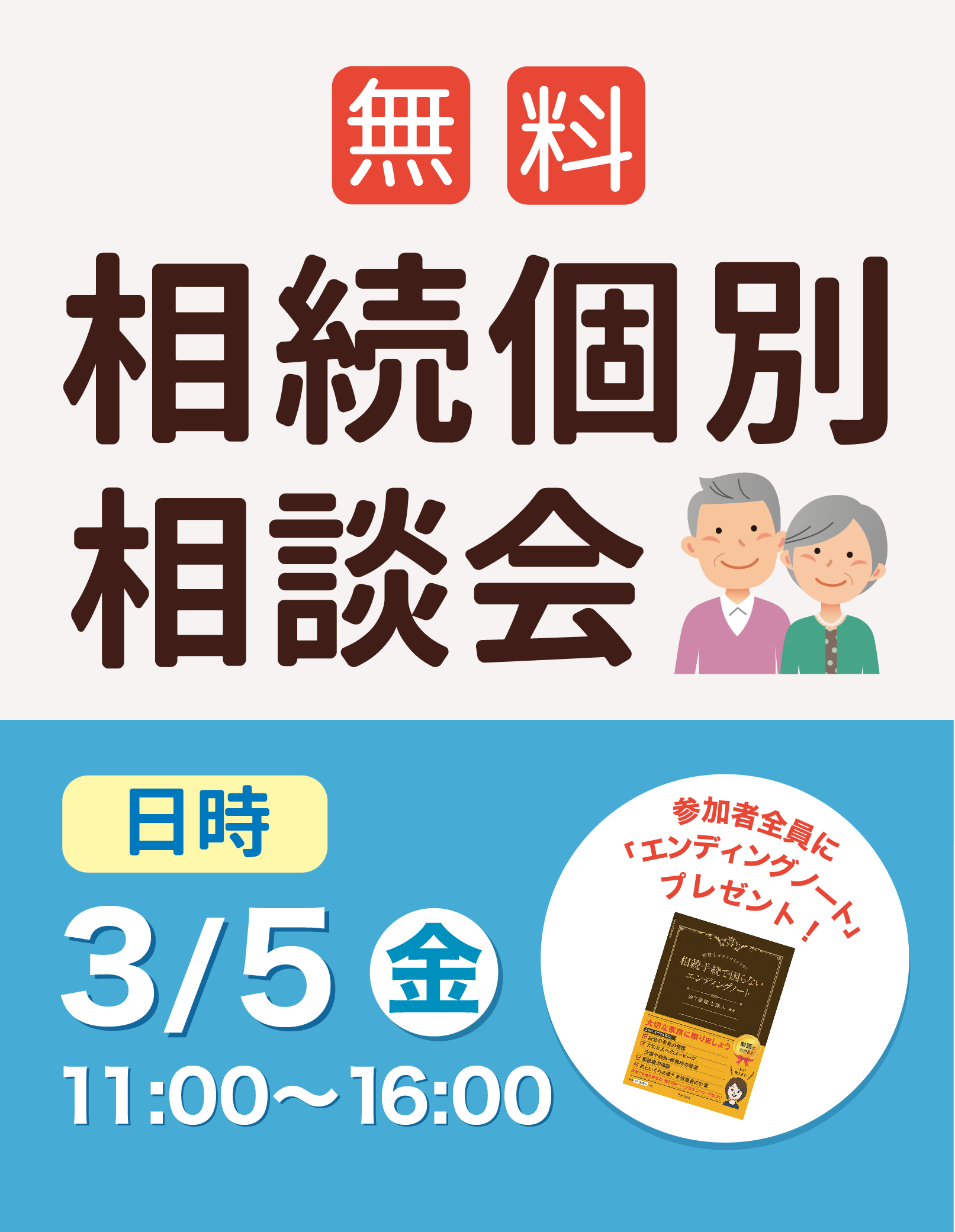

2021年3月5日

相続個別相談会開催☆

□そもそも相続って、どんな事をするのか解らない

□いざという時、家族に迷惑をかけたくない・・・

□相続の税金・費用ってどのくらいなの?

□遺言・任意後見・生前贈与・・・いろいろ知りたい!

相続の基礎から、具体的なご相談まで、お客様の状況に合わせて、行政書士が親身にアドバイスします!

・相続の仕組み

・相続人の確認

・相続にかかる費用

・遺言状の作り方

・任意後見、生前贈与プランの提案 など

■ 個別相談会

相続に関して無料で1時間程度の相談ができます。

①11:00~12:00

②13:00~14:00

③14:00~15:00

④15:00~16:00

■ ご参加の方にプレゼント

個別相談会へご参加された方全員に、

「相続手続きで困らないエンディングノート」を

プレゼント致します。

2021年2月21日

保険相談キャンペーン実施中!

こんにちは。保険相談サロンFLP新百合ヶ丘エルミロード店です。

現在当店では保険相談キャンペーンをおこなっております。

ご新規で初回保険相談されたお客様にはグルメカードを550円分お渡ししております!

保険についてご相談したいことがありましたら是非ご来店ください!

皆様のご予約、ご来店を心よりお待ちしております!!

2021年2月15日

保険が失効して保障がなくなる?復活するにはどうしたらいい?

〇保険の失効とは

保険料の支払いが滞ってしまった場合、一定の猶予期間を過ぎても保険料の支払いがない場合、保険が失効してしまいます。

保険が失効した場合、保険は効力を失います。

つまり入院や死亡などの給付対象の事故が起きても保険金の給付を受けられないということです。

〇保険が失効しても復活できる

通常3年以内(保険会社によって異なります)であれば失効してしまった保険を有効にさせる(復活させる)ことができます。

そのためには滞納していた保険料をまとめて払い込むことと、健康状態の告知(診査)が必要になります。

失効したときに、加入時にはなかった持病があると復活できないことがありますので、

失効には非常に注意が必要です。

その他ご不明点は店舗までお気軽にお問い合わせください。

2021年2月6日

保険相談をスムーズに進めるための、事前チェック項目4つ☆

保険相談をする場合、1〜2時間程度の時間がかかります。

ここでは、保険相談をスムーズに進めるために事前に確認しておいた方がよいことをチェックしておきましょう。

①保険相談の目的(何のために保険相談するの?)

保険相談をする目的を明確にすることができれば、保険相談がスムーズになります。

ただ、「漠然とした将来への不安がある」など、でも大丈夫です。

保険のプロがヒアリングを通じて、目的や課題(具体的にどのような不安があって、どういう対策をすればいいのか)を明確にするお手伝いを行います。

②世帯のこれからの予定(将来のイベントやライフプラン)

保険相談をする上で、将来のイベントやライフプランがわかれば、どういった保険を備えればいいかを明確にすることができます。

将来的のイベントやライフプラン(特に大きな出費を伴うもの)を想像しておきましょう。

③現在の家計状況(大まかな収入と支出)

どれくらいの保険を備えればいいかは、現在と将来の支出の予測が必要になります。

大まかな収入に加え、支出がわかっているとより正確な予測が可能になり、相談がスムーズに進みます。

支出については家計簿があればベストですが、大まかな支出(家賃、住宅ローン、水道、光熱費、携帯電話代、プロバイダー代等、食費など)がわかっているだけでも大丈夫です。

④現在加入している保険の状況

すでに保険に加入済みの場合は保険の内容と保険料がそれぞれいくらなのかわかると良いでしょう。

保険の契約内容が記載された保険証券がどこにあるか確認しておき、当日持参しましょう。

もし保険の内容がわからなくても保険証券があれば保険プランナーが解説してくれますので大丈夫です。