保険相談サロンFLP/ショップニュース

2023年3月11日

ネット保険のメリット・デメリット

こんにちは♪保険相談サロンFLP新百合ヶ丘エルミロード店です♪

最近は「スマートフォンで保険加入」というような、

手軽さをアピールするCMをよく見るようになりましたね。

ネット保険は「お手軽」「保険料が安い場合が多い」と一見いいことづくし。

でも、当店に相談に来られる方から

「手軽すぎて逆に不安」という感想を聞くこともしばしば。

ネット保険 「どこからでも・いつでも加入できる」「全て自分で決めないといけない」

保険ショップ「店舗まで行く必要がある・店舗の営業時間が決まっている」「プロに相談できる」

ネット保険と、私たち保険ショップのメリット・デメリットは裏表の関係かもしれません。

どちらがいいというわけではないので、

ご自身のご都合や、価値観等に合わせて選びましょう!

保険相談サロンFLPでは、プロのファイナンシャルプランナーへご相談いただけます。

ご相談は何度でも無料なので安心してご来店ください。

皆様のご連絡、ご来店をお待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年3月9日

生命保険(死亡保険)の必要額の目安は?世帯パターン別に解説します!

こんにちは♪保険相談サロンFLP新百合ヶ丘エルミロード店です♪

生命保険の保険金額はどのくらい必要なのでしょうか。

世帯パターン別の保険金額の目安を紹介します。

①独身世帯

独身時代は大きな死亡保障は必要ありません。

自分に万が一のことがあった場合に葬儀代を準備しておきたいということであれば、

200万円〜300万円の保険金額があれば十分です。

貯蓄がある場合、生命保険は特に必要ないでしょう。

②共働き世帯

共働きの場合、基本的に子どもがいないうちは大きな保障は必要ありません。

独身の場合と同様、葬儀代を準備したいという考えがあれば、200万円〜300万円あれば十分だと考えます。

③専業主婦/主夫の世帯

専業主婦/主夫の場合、一家の働き手が亡くなると、遺された配偶者が一時的に無収入になってしまいます。

遺された配偶者がすぐに就職できそうであれば、葬儀代の200万円〜300万円の保険金額があれば十分です。

すぐに就職できそうにない場合は、一家の働き手の年収をひとつの目安にして保険金額を設定するとよいでしょう。

④子どもが生まれた場合

夫婦のどちらかが亡くなってしまった場合、残された配偶者と子どもだけで生活していかなくてはなりません。

多くの場合、残された配偶者は働きながら子育てをすることになります。

そのため、遺された家族がしっかりと生活していけるような保障を確保する必要があります。

目安は3,000万円〜8,000万円ほどになりますが、住宅が持ち家か賃貸か

公的な保障や会社からの保障はどれくらい受けられるか、

子どもの教育プランなどによって大きく必要額が変わってきます。

しっかりと必要額を計算して死亡保険金額を設定しましょう。

保険相談サロンFLPでは、プロのファイナンシャルプランナーへご相談いただけます。

ご相談は何度でも無料なので安心してご来店ください。

皆様のご連絡、ご来店をお待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年3月6日

生命保険の掛け捨て型と積立型ってどっちがお得なの?

保険を検討する際に、

掛け捨て型の保険と積立型の保険、結局どちらがいいのか迷っている方がいらっしゃると思います。

■掛け捨て型の生命保険とは

掛け捨て型の生命保険とは、解約してもお金が戻らない保険、

もしくは途中で解約した時には僅かなお金が戻ってくるが満了時にはゼロになってしまう保険です。

その反面、毎月の保険料が割安になります。

保障を重視した生命保険ですので、一定期間だけ厚い保障を効率的に準備したい場合に適しています。

掛け捨て型の生命保険の例としては定期保険、収入保障保険、医療保険、がん保険 などがあります。

■積立型の生命保険とは

積立型の生命保険とは、解約するとある程度のお金が戻ってくる生命保険です。

保障を得ると同時に貯蓄を行っていることになります。

掛け捨て保険よりも積立部分があるため、同じ保障額の場合、保険料が高額になります。

積立型の生命保険の例としては終身保険、変額保険、学資保険、個人年金保険 などがあります。

■まとめ

掛け捨て型と積立型、どちらが得、どちらが損というのはありません。

それぞれに特徴がありますので、自分の必要な保障額や保険の目的、保険料に対する考え方等によって適したタイプを選ぶことが重要です。

保障を持ちつつ、長期間かけて自動的にお金を貯めたいという場合は積立型、

安い保険料で大きな保障を確保するには掛け捨て型を選ぶといいのではないでしょうか。

両方の商品を組み合わせるのが保険選びのポイントになります。

保険のことで少しでもご不安なことがございましたらお気軽にご相談ください。

皆様のご来店を心よりお待ちしております。

2023年3月4日

【無料】3月14日(火)相続個別相談会開催

1_1.png)

保険相談サロンFLP 新百合ヶ丘エルミロード店です。

この度、相続の個別相談会を3/14(火)に開催します。

講師は、ウーマンタックス税理士法人の羽田 リラ先生です。

10:30~17:00の間で、一時間のご予約制となります。

①10:30~11:30

②11:30~12:30

③13:00~14:00

④14:00~15:00

⑤15:00~16:00

⑥16:00~17:00

2_1.png)

相続についてのお悩み、お困りごとなどありましたら、

ぜひこの機会にご利用くださいませ。

ご予約お待ちしております。

お電話でのご予約はこちらから

0120-460-314

2023年3月3日

未来への備え、考えてみませんか?

こんにちは♪保険相談サロン新百合ヶ丘エルミロード店です♪

色々不安の多い世の中、未来へ備えることの重要性が高まっていますね。

○銀行預金をしても利子に期待できない

○資産も増やしたいが、保険機能も備えたい

という方…こんな商品はご存知ですか?

「外貨建て保険」

メリット

・日本円より金利が高い

・円建てと外貨建ての資産をもつことで

リスク分散できる

デメリット

・為替リスクがある

・両替手数料がかかる

よく分からなくて外貨には手を出せないという方でも

メリット・デメリットを理解すれば有用な商品です。

気になる方、加入を検討している方は

是非一度ご来店ください。

皆様のご連絡、ご来店をお待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年3月1日

【無料】3月14日(火)相続個別相談会開催

1.png)

保険相談サロンFLP 新百合ヶ丘エルミロード店です。

この度、相続の個別相談会を3/14(火)に開催します。

講師は、ウーマンタックス税理士法人の羽田 リラ先生です。

10:30~17:00の間で、一時間のご予約制となります。

①10:30~11:30

②11:30~12:30

③13:00~14:00

④14:00~15:00

⑤15:00~16:00

⑥16:00~17:00

2.png)

相続についてのお悩み、お困りごとなどありましたら、

ぜひこの機会にご利用くださいませ。

ご予約お待ちしております。

お電話でのご予約はこちらから

0120-460-314

2023年2月27日

証券整理サービス

保険相談サロンFLPでは無料の「証券整理サービス」を行っています。

保険相談サロンFLPで契約した方もそうでない方もご利用いただけます。

【このようなことはございませんか?】

・保険証券がたくさんあって整理できない

・保険会社から契約内容通知や更新の案内が次から次へ送られてきて束になっている

・どれが大事な書類でどれが捨てていい書類なのかわからない

・加入中の保険内容がわからない

どれか1つでもあてはまる方、証券整理サービスをご利用ください

〇証券整理サービスとは

保険相談サロンFLPでは、お客様への無料サービスとして「証券整理サービス」を行っております。

ご加入中の保険証券や、保険の通知書類をお持ちいただければ、保険証券や書類の整理・分析を無料で行います。

また、ご加入中の保険内容の一覧表もお作りします。

証券整理サービスを受けていただければ、煩わしい保険の書類が整理でき、加入中の保険内容が一目瞭然になります。

ぜひお気軽にご利用ください。

〇その他に、さまざまな疑問にお答えします!

証券の整理をするなかで様々な疑問にもお答えいたします。

・毎月の保険料、合計すると今いくら払ってる?

・自分がどのような保障に入っているの?保障は足りているの?

・社会人になった頃に入った保険がそのまま。これってどんな保険?役に立つの?

・まさか保障がきれてしまっていることはない?

疑問に思われることはお気軽に何でもお聞きください。

本サービスはご予約制になっております。

最寄りの店舗へお電話でご予約ください。

もしくは予約フォームにて「証券整理希望」と記載の上ご予約下さい。

ご来店の際は、保険にかかわる書類をご持参下さい。

2023年2月25日

「がん保険について」

保険相談サロンFLPでございます。

今回は「 悪性新生物(がん)」への備えについてご案内致します。

従来のがん保険の仕組みとしては

・診断給付金は1回受け取るのみ

・複数回といっても2年に1回のペース

・上皮内がんは支払対象外

・がんに対する入院保障のみ等々・・・

受けられる保障が限られていました。

※保険会社によって違いがあります。

ですが、最新のがん保険では

・1年に1回、回数無制限で受け取れる

・上皮内がんも全額給付

・抗がん剤やホルモン療法に対する保障も手厚くカバー

このような手厚い保障を受けられるものもあります!

※保険会社によって違いがあります。

がんに限らず、ご自身の心配なご病気にしっかりと備えられているのか

一度内容を確認してみてください。

一度がんに罹患されますと、がん保険へのご加入が難しくなるケースがほとんどです。

ご健康なうちにご検討いただくことをおすすめ致します!

その際はぜひ当店にご相談ください!

ご相談は何度でも無料です!

ご来店、ご予約お待ちしております。

お電話でのご予約はこちらから

0120-460-314

2023年2月22日

民間の介護保険 加入の際に押さえておきたい4つのポイント

保険相談サロンFLPでございます。

公的介護保険で不足する費用を補う、民間の介護保険の4つのポイントを紹介します。

①介護保険金の受け取り方

・一時金タイプ

一度に大きな保険金を受け取れる安心感があります。

・年金形式タイプ

所定の介護状態が続く限り保険金を受け取れるものもあります。

場合によっては長期間になる「終わりの見えない介護」に対して非常に大きな支えになります。

②保険期間

一生涯を保障する「終身介護保険」と一定期間を保障する「定期型の介護保険」とがあります。

③介護保険金の支払い要件

• 公的介護保険連動型

「公的介護保険制度の要介護○以上と認定されたときに支払います」というように、公的介護保険で要介護認定されると保険金が支払われます。

最近では「要介護2以上」という商品が多いですが、中には「要介護3以上」や「要介護4以上」という商品もあります。

• 保険会社独自型

保険会社が定める「所定の状態」になったら保険金が支払われます。

「所定の状態」がどのような状態か、確認が必要です。

④貯蓄性

・掛け捨ての介護保険

貯蓄性がない分、保険料が割安です。

・積み立て型の介護保険

貯蓄性があり、老後資金の準備にもなります。

〇介護による経済的なリスクをカバーする民間の介護保険

公的介護保険では、要介護度に応じて受けられるサービスや、1ヶ月あたりの支給限度額が定められており、支給限度額の1割が自己負担額となります。

また、限度額を超えてサービスを利用した場合は、超えた分が全額自己負担となります。

こういった、介護が必要になった際の経済的なリスクをカバーするのが民間の介護保険です。

保険相談サロンFLPでは、どのタイプの保険が自分に合っているのかなど

複数社の中で比較しながらご相談いただけます。

お気軽にお問合せください。

お電話でのご予約はこちらから

0120-460-314

2023年2月21日

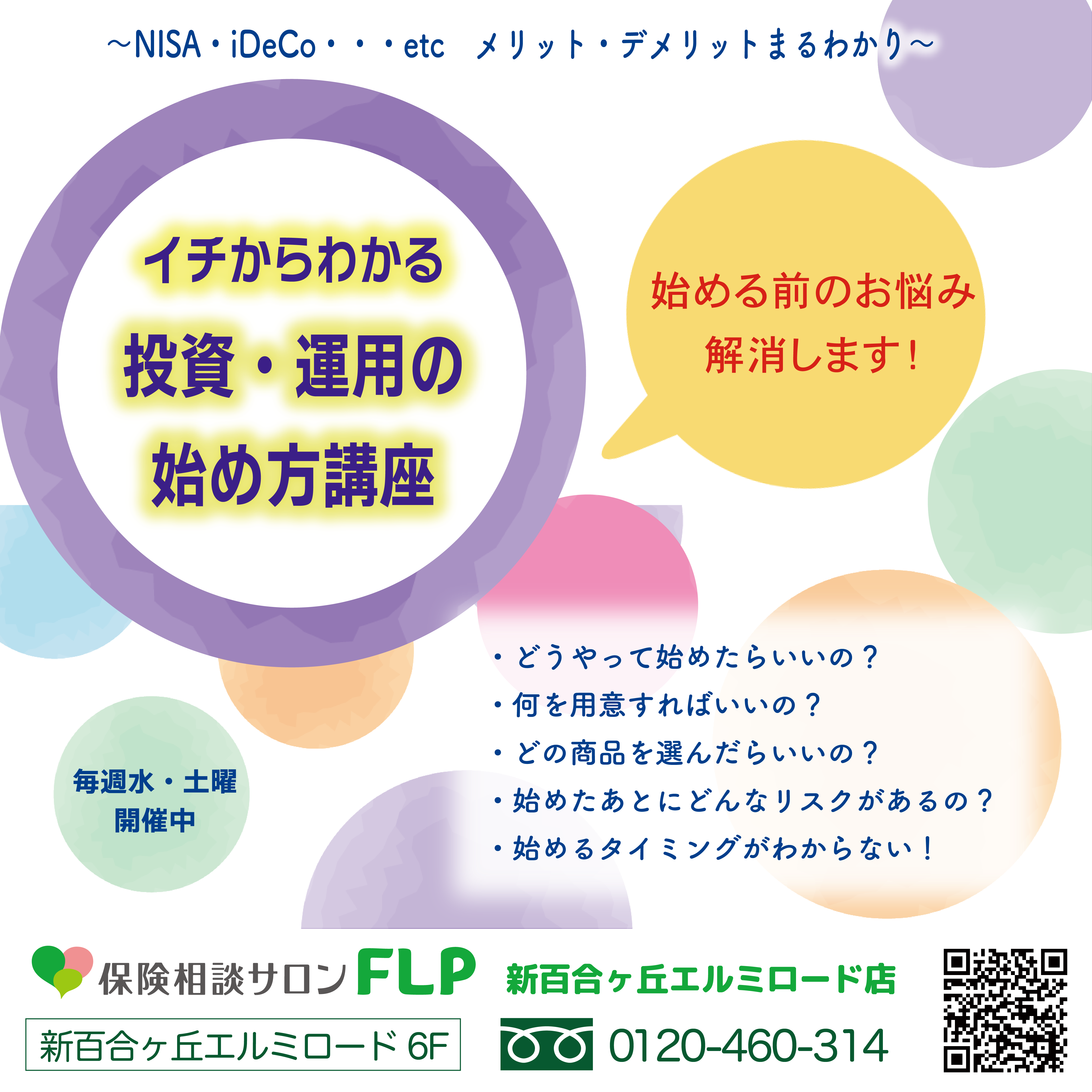

【無料】・2月22日(水)・2月25日(土)イチからわかる投資・運用の始め方講座開催

保険相談サロンFLPです♪

最近よく耳にするNISA、iDeCo、など

将来に向けたお金の準備、気になるけどよくわからない…

ということありませんか???

そんなお悩みを保険相談サロンFLPが解消します!

2月22日(水)・2月25日(土)新百合ヶ丘エルミロード店にて

「イチからわかる 投資・運用の始め方講座」を開催いたします。

お時間は、11時~、13時~、15時~、17時~

となっております。

投資初心者用の「個別講座」になっており、ご予約制です。

皆様のご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314