保険相談サロンFLP/ショップニュース

2022年5月5日

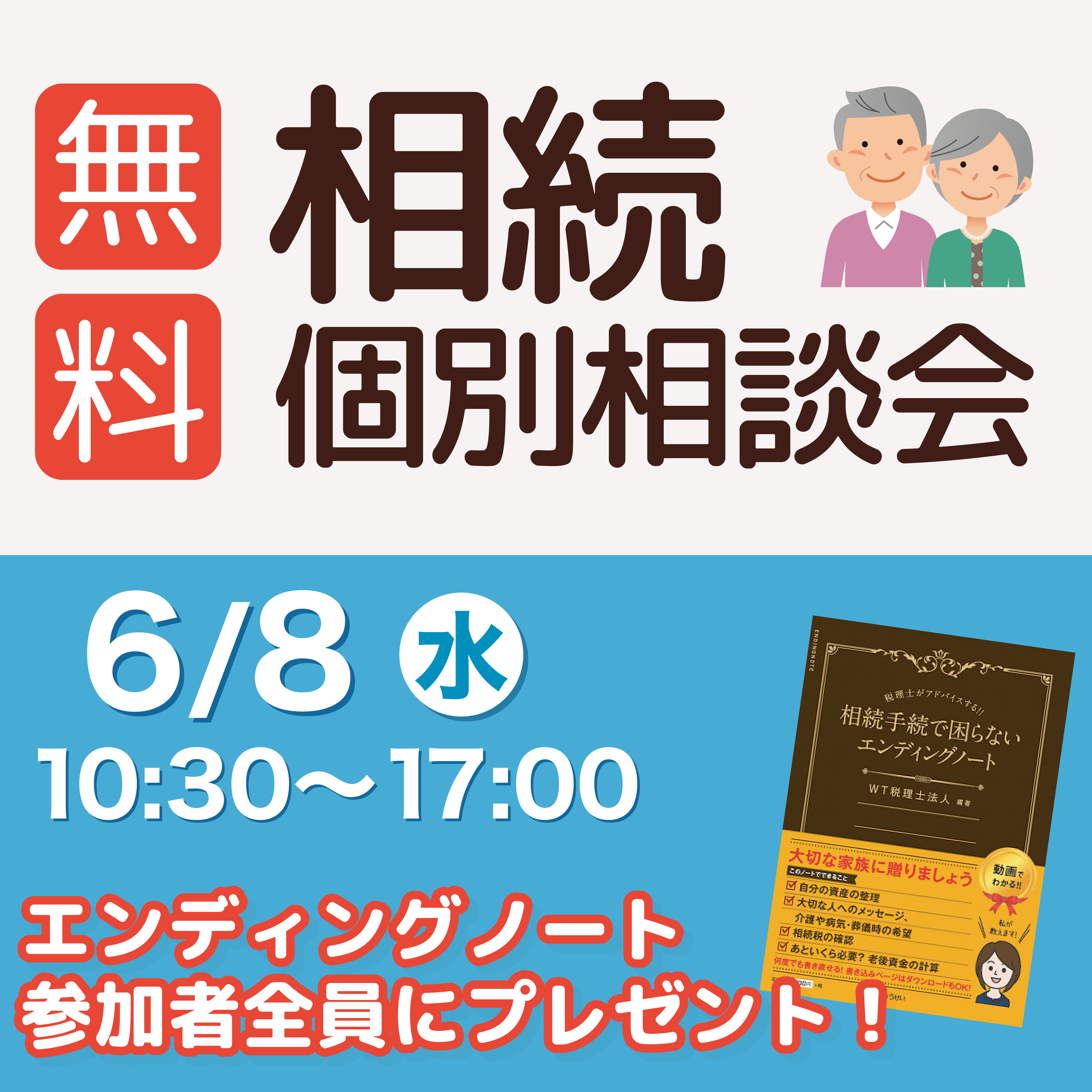

【6/8】相続個別相談会開催決定

2022年6月8日 11:00 〜16:00に毎度ご好評いただいております

無料相続個別相談会の開催決定いたしました。

相続の基礎から、具体的なご相談まで、お客様の状況に合わせて、プロが親身にアドバイスします!

・相続の仕組み

・相続人の確認

・相続にかかる費用

・遺言状の作り方

・任意後見、生前贈与プランの提案 など

■ 個別相談会

相続に関して無料で1時間程度の相談ができます。

①10:30~11:30

②11:30~12:30

③13:00~14:00

④14:00~15:00

⑤15:00~16:00

⑥16:00~17:00

■ ご参加の方にプレゼント

個別相談会へご参加された方全員に、

「相続手続きで困らないエンディングノート」を

プレゼント致します。

詳しくは店舗までお問合せください。

2022年5月2日

保険会社を比較して保険料を安くする方法

〇保険料を安くして節約したい

皆さんは月々どれくらいの保険料を払ってますか?できることであれば、保険料は安い方がいいですよね。

今回は加入中の保険の保険料を安くする方法をご紹介します。

保険料を安くするには主に下記の3つの方法があります。

・保障を減らす・保険を解約する

・月払いを半年払いや年払いにする

・保険会社を比較する

下記で詳しくみていきましょう。

〇保障を減らす・保険を解約する

当然ながら契約中の生命保険や損害保険を解約したり、減額(一部解約)、特約を解約するなどすれば保障がなくなり、その分の保険料を減らすことができます。

ただ、必要性があって加入した保険のはずですから、安易に解約等をすることはお勧めしません。

どうしても保険料を払うのが難しい場合などの最終手段として考えていただくとよいでしょう。

ただし、加入して何年も見直していない、加入後ライフプランに変化があった(結婚、出産、家購入、子どもの独立、転職、退職、引越し)などがあった場合には一度保険の見直しをして現時点の状況にあっているかを確認すると良いでしょう。

場合によっては、状況の変化により不要になった保障があり、解約することで保険料を安くできる可能性があります。

〇月払いを半年払いや年払いにする

もし加入中の保険の保険料が月払いであれば、半年払いや年払いにすることで保険料を安くすることができます。

ただし、半年払いや年払いにすると一度に大きな保険料を支払うことになるので、計画的に保険料を準備する必要があります。

〇保険会社を比較する

保険会社を比較することによって、同じ保障内容でも保険料を安くできる場合があります。

・同じ保障内容でも保険会社によって保険料が異なる

というのも、同じ保障内容でも保険会社によって保険料が異なるからです。

保険と言っても非常に多くの商品分野があります。生命保険(終身保険・定期保険)医療保険、がん保険、年金保険、変額保険、外貨建ての保険、収入保障保険、介護保険、損害保険で言えば、火災保険、自動車保険、傷害保険など・・・

そして、保険会社によって強い商品分野は異なりますので保険料にも差が出るというわけです。

そして、それぞれ強い分野の保険会社を組み合わせて加入すれば、1社から全て加入するよりも安くすることができる場合があります。

別の見方をすると、同じ保険料でもより充実した保障内容の保険商品を見つけられる場合がある、とも言えます。

ぜひ、保険の加入・見直しの際には「保険会社の比較」をすることをお勧めします。

2022年4月25日

がん保険の夫婦型とは?夫婦型のメリット・デメリット

結婚の機会に保険の見直しする人は多いかと思います。

そこで悩むのが、「夫婦のがん保険を一緒にした方が良いのか」ということです。

ここでは、夫婦型のがん保険のメリットとデメリットをみていきましょう。

〇夫婦型がん保険のメリット

・夫婦セットで加入することで保険料が安くなる

・加入する際の手続きや契約後の管理の煩わしさが軽減される

・保険料払込免除の設定がある場合、夫がもし先に死亡した場合、その後の保険料支払いが免除され、保険料を支払わずに妻の保障は残る

〇夫婦型がん保険のデメリット

一方で、デメリットもあります。夫のがん保険に妻の保障もセットにした場合を考えてみましょう。

・夫婦型の商品に限られるため、加入の選択肢が狭まる

・保険料払込免除の設定がない場合、夫が先に亡くなった時は、保障が終了し、妻の保障だけ継続することはできない

・万が一離婚してしまった時は、妻の保障を継続できない

・将来、がん保険の見直しをして、他社のがん保険を考える時に、夫婦の一方の健康状態によっては新たにがん保険に加入することが難しくなる

このように、夫婦型の保険にはメリットとデメリットがありますので、総合的に判断することが重要になります。

基本的には夫婦別々のがん保険で備えるほうがよいでしょう。

2022年4月18日

少額短期保険の特徴とは?生命保険とどう違うの?

少額短期保険とはどのような保険で、生命保険とはどのように違うのかをみていきましょう。

〇少額短期保険とは

少額短期保険は一定の事業規模の範囲で、その名の通り取り扱う保険金額が「少額」、そして保険期間が「短期」の保険契約の引受だけを行う事業をいいます。

こうした特徴などから、少額短期保険はミニ保険などと言われることもあります。

〇少額短期保険の特徴① 保険金額が少額

少額短期保険の大きな特徴としては、保険金額に制限があることです。

具体的な保険金額の上限は保険種類毎に決まっており、下記の通りとなっています。

・死亡保険 300万円以下

・医療保険等第3分野保険 80万円以下

・疾病等を原因とする重度障害保険 300万円以下

・傷害を原因とする重度障害保険 600万円以下

・損害保険 1,000万円以下

生命保険会社のように、数千万円とか数億円などの高額な契約が出来ないようになっています。

〇少額短期保険の特徴② 保険期間が「短期」

少額短期保険の保険期間は通常1年(損保分野は2年以内)という制限があります。

〇少額短期保険業者と生命保険会社の違い

少額短期保険に比べ、生命保険会社の方が規模は大きい為、規制が厳しくなっています。

重要なポイントは、少額短期保険が保険料控除の対象にならないところは覚えておきましょう。

2022年4月11日

隣家から延焼での火災、火災保険に加入してなくても隣家に賠償請求できる?

〇基本的には賠償請求できない

「隣家が火事になり、延焼被害でわが家が全焼してしまった・・・」

その場合、火元である隣家には「わが家を建て直すよう賠償請求できる」と思うかもしれません。

しかし、基本的には賠償請求はできません。

民法の特別法である「失火の責任に関する法律(通称:失火責任法)」によって、延焼先に損害賠償責任は発生しないと定められているのです。

自分に落ち度が全くなく、一方的に隣家に原因がある延焼被害であっても、火元である隣家には賠償請求はできないということなのです。

つまり、火災保険に入っていないと、損害は誰にもカバーしてもらえないということです。

〇失火責任法ができた経緯

この法律ができたのは明治32年のことです。

当時の家屋は木造で、一度火が出ると延焼被害が避けられませんでした。

火災は、注意していたとしても誰にでも起こりうる事故です。

にもかかわらず、火事の原因をつくった本人は火事によって財産を失い、さらに延焼被害の責任まですべて背負うことになる。それではあまりにも重すぎるという理由から、この法律ができました。

〇保険相談サロンFLPの火災保険無料見積もりサービス

保険相談サロンFLPの店舗で複数保険会社の火災保険をお見積りすることが可能です。

火災保険加入中の方は、保険証券をお持ちいただくと、スタッフが現状のプランと新しいプランを比較しながら補償内容等の解説をいたします。

2022年4月10日

初回保険相談コラボキャンペーン☆

保険相談サロンFLPでは現在、コラボキャンペーンを開催中です。

初回保険相談いただくと、5Fレストランフロア「 RAMEN FACTORY TORISETSU」さんでご利用いただける500円割引チケットをお渡ししています!

保険相談サロンFLPでは、生命保険、損害保険30社以上お取り扱いしており

ご相談は何度でも無料となっております。

現在加入中の保険の見直しや内容の確認だけでもご利用頂けます。

是非この機会をお見逃し無いよう、ご来店お待ちしております☆

2022年3月28日

外貨建て(米ドル建て)生命保険のメリットとデメリット

〇外貨建て生命保険の特徴

・保険料の支払いや保険金の受取りが外貨で行われる

外貨建て生命保険は、保険料の支払いや保険料の運用、保険金・年金・解約返戻金の受け取りを、外国の通貨(外貨)で行う保険のことをいいます。

取り扱う外貨は米ドル、豪ドルが主流です。(保険会社によって異なります)

それ以外の基本的な仕組みは一般的な円建ての生命保険と同じです。

・払い込む保険料が変動する

例として、1米ドル=100円の時に月額100ドルの保険に加入したとしましょう。このとき円換算で月額10,000円の保険料を支払うことになります。

その後円高になり1米ドル=95円になったとすると、月額9,500円の保険料になります。

一方円安になり、1米ドル=105円となると、月額10,500円の保険料になります。

〇外貨建て生命保険のメリット

・日本円より高い金利の通貨で運用するので、貯蓄性で有利

日本は世界的にみても金利が低いといえます。多くの円建ての生命保険は低金利の影響を受け、2017年4月に値上げや貯蓄性の低下といった改訂が行われました。

一方、外貨建て生命保険で取り扱う主流の外貨は米ドル、豪ドルで、いずれも日本より金利が高い国ですので、円建ての生命保険よりも高い貯蓄性が期待できます。

・予定利率が高く、保険料が割安

外貨建て生命保険は円建ての生命保険に比べ予定利率が高いことが特徴です。

予定利率とは、いわば保険における「運用利回り」のことです。

予定利率が高いと保険料は下がる傾向にあり、外貨建ての生命保険は、円建ての生命保険に比べ予定利率が高く、保険料も安いとされています。

・為替差益を得ることができる可能性がある

保険金受け取り・満期・中途解約時に、契約時より円安になっていれば、為替差益を得ることができる可能性があります。

〇外貨建て生命保険のデメリット

・為替手数料がかかる

外貨建て生命保険は保険料の払い込み及び保険金の受取時に円⇔ドルの両替を行いますので、為替手数料がかかります。為替手数料は契約者が負担します。

保険会社によって異なりますが、1ドルにつき1銭~1円の為替手数料がかかります。

・為替差損が発生してしまう可能性がある

保険金受け取り・満期・中途解約時に、契約時より円高になっていれば、為替差損が発生してしまう可能性があります。

保険会社や商品にもよりますが、為替差損を防ぐため、下記のような特約が設けられている場合があります。(別途手数料がかかることもあります。)

・受け取り時の為替が良くない場合、一定期間外貨として年金原資を据え置く

・あらかじめ決めた目標額に達した段階で外貨から円貨に交換し、円で利益を確定させる

こういった特約がつけられるかどうかも確認しましょう。

〇外貨建て生命保険の仕組みとリスクをよく理解して検討を

近年の日本の低金利の影響を受け、分散投資のひとつとして外貨建て生命保険が注目されています。

上記のメリット・デメリットをよく理解して検討しましょう。

〇専門家に相談しよう

外貨建て金融資産の一つとして、外貨建て生命保険を検討する方が増えています。

保険相談サロンFLPでは、複数の保険会社の外貨建て生命保険を取扱っており、無料で何度でも相談できます。お気軽にご相談ください。

2022年3月21日

民間の介護保険 加入の際に押さえておきたい4つのポイント

公的介護保険で不足する費用を補う、民間の介護保険の4つのポイントをみてみましょう。

〇公的介護保険には限度額がある

公的介護保険では、要介護度に応じて受けられるサービスや、1ヶ月あたりの支給限度額が定められています。

限度額を超えてサービスを利用した場合は、超えた分が全額自己負担となります。

〇民間の介護保険

公的介護保険の限度額を超えて介護サービスを受けたい時など、介護にかかる費用をカバーするのが民間の介護保険です。

所定の介護状態になったときに保険金が支払われる各種の介護保険が保険会社から発売されています。

保険会社によって内容は異なり、下記のような4つのポイントがあります。

(1)介護保険金の受け取り方

保険金を一時金で受け取るタイプと年金形式で受け取るタイプがあります。

一時金で受け取るタイプは一度に大きな保険金を受け取れる安心感があります。

一方、年金形式で受け取るタイプの中には、所定の介護状態が続く限り保険金を受け取れるものもあります。場合によっては長期間になる「終わりの見えない介護」に対して非常に大きな支えになります。

(2)介護保険の期間

一生涯を保障する「終身介護保険」と一定期間を保障する「定期型の介護保険」とがあります。

(3)介護保険金の支払い要件

公的介護保険の要介護認定と連動して保険金を支払う「公的介護保険連動型」と、保険会社が独自で介護状態を判断しその状況に応じて保険金を支払う「保険会社独自型」とがあります。

• 公的介護保険連動型

「公的介護保険制度の要介護○以上と認定されたときに支払います」というように、公的介護保険で要介護認定されると保険金が支払われます。

最近では「要介護2以上」という商品が多いですが、中には「要介護3以上」や「要介護4以上」という商品もあります。

• 保険会社独自型

保険会社が定める「所定の状態」になったら保険金が支払われます。「所定の状態」がどのような状態か、確認が必要です。

(4)貯蓄性

掛け捨ての介護保険は貯蓄性がない分、保険料が割安です。

積み立て型の介護保険は貯蓄性があり、老後資金の準備にもなります。

〇介護による経済的なリスクをカバーする民間の介護保険

公的介護保険では、要介護度に応じて受けられるサービスや、1ヶ月あたりの支給限度額が定められており、支給限度額の1割が自己負担額となります。

また、限度額を超えてサービスを利用した場合は、超えた分が全額自己負担となります。

こういった、介護が必要になった際の経済的なリスクをカバーするのが民間の介護保険です。

保険相談サロンFLPでは、無料で何度でも介護保険の相談をすることができます。

2022年3月14日

火災保険は空き家になっても必要って本当?

〇日本の空き家問題

日本の空き家率は現在13.5%で、昭和38年以降増加し続けています(総務省統計局「平成25年住宅・土地統計調査」)。

空き家総数は820万戸で、5年前に比べ、63万戸も増加しており、今後も増えると予測されます。

〇空き家とは

一般的に、人が住んでいない家や住人のいない家などを空き家といいます。ただ、一口に空き家といっても下記のように、状況は様々です。

・親から相続した一軒家、住める状態だが、マイホームはあるので誰も住んでいない

・賃貸するつもりでいるのに借り手がつかず、家や部屋が空いたままになっている

・ぼろぼろの空き家で住める状態ではないが、壊すのもお金がかかるため放置してある

空き家の状況は様々ですが、多少なりとも資産性があるのであれば火災等の災害によるリスクから財産を守るため火災保険は必要でしょう

〇住宅物件か一般物件か

空き家に火災保険をかける場合、「住宅物件」ではなく、「一般物件」としての契約になる可能性があります。「一般物件」の場合、「住宅物件」よりも保険料が高くなります。

下記のような場合には住宅物件とみなされることが一般的です。

・一定の季節や時期のみに住居として住む建物(別荘)

・賃貸物件で賃借人が退去して一時的に空き家になった

・空き家ではあるが、家財があって管理のために定期的に寝泊まりすることがあり、住居としての機能が維持されている建物

このように、今後も引き続き住居として使用することが予定されているなら、住宅物件として契約できるものと考えられます。

ただし、個別の事情で保険会社の判定も変わりますので確認が必要です。

また、「廃屋同然で人が住める状態ではない」など、状況によっては火災保険の引き受けを断られる可能性もあります。

〇保険相談サロンFLPの火災保険無料見積もりサービス

保険相談サロンFLPでは、火災保険無料見積もりサービスを行っております。

「加入するかどうか」はお客様の自由ですので、情報収集としてお気軽にご利用いただけます。

保険相談サロンFLPの店舗で複数保険会社の火災保険をお見積りすることが可能です。

火災保険加入中の方は、保険証券をお持ちいただくと、スタッフが現状のプランと新しいプランを比較しながら補償内容等の解説をいたします。

2022年3月7日

がん家系ってよく耳にするけど、がんは遺伝するって本当?

親族にがんになる人が多いと、「うちはがん家系だから、がん保険に入っておかなきゃ」ということをよくききますが、がんは遺伝するのでしょうか。

〇遺伝性のがんと認められるのは約1%

がんにつながる遺伝子の変化の多くは後天的なものです。がんとは、遺伝子の突然変異によって、自律的に制御できない増殖を繰り返すことによっておこる病気です。

従って、遺伝性のがんというのはそれほど多くはありません。

がん学会によりますと、部位にもよりますが、がんが遺伝する確率は、平均で1%以下といわれています。

〇遺伝的な要因よりも、生活習慣の要因の方が大きい

しかし、親や兄弟、親戚にがんになる人が多い=がん家系というのも確かに存在します。その中には、「遺伝性」というものより、その家系の「生活習慣や体質」を共有していることががんリスクの原因を高めている場合も多いようです。

〇がんを引き起こすといわれる主な生活習慣

・不規則な生活

食事の時間が決まっていない、睡眠不足や時間が不規則な生活を長年続けると、生活習慣病を引き起こす原因となります。

・食生活の乱れ

戦後、ファーストフード、コンビニの弁当やスナック菓子、スーパーのお惣菜などが普及し、油や肉類、卵、バターなどの動物性脂肪が多く使われた食品が増えた結果、肥満の人口が増え、生活習慣病の増加へとつながっています。

・飲酒や喫煙

お酒を飲みすぎてしまうと消化器系のがんや糖尿病、高脂血症、高血圧、痛風といった様々な生活習慣病の原因となってしまいます。

たばこは他の生活習慣病に比べ死亡リスクが高く、がんの発生や動脈硬化の原因ともいわれています。

・過労やストレス

過剰なストレスは血圧や血糖値が上昇することが現在明らかになっており、高血圧や糖尿病になるリスクも高くなります。

疲れやストレスがたまってくると免疫力も低下し、感染症にかかりやすくなります。

・運動不足

運動不足は肥満になるだけでなく、血圧・血糖値・コレステロール値・中性脂肪値などに影響を及ぼします。

また、疲れやストレスを増幅させ、がんの原因になることもあります。