保険相談サロンFLP/ショップニュース

2023年12月11日

『変額保険って何?』

こんにちは、保険相談サロンFLPでございます。

■変額保険とは

死亡保険金額や解約返戻金・満期保険金・年金の額が運用に応じて変動する保険です。

※変額保険は運用実績が保険金額や積立金額・将来の年金額などの増減につながるため運用実績により損失が生ずるおそれがあります。加入の際はその点を納得の上で選ぶ必要があります。

【変額保険の種類】

変額保険の種類には「終身型」「有期型」「年金型」などがあります。

【変額保険の運用方法】

下記のような特別勘定(ファンド)から選んで運用することができます。途中で運用比率を変更したりすることもできます。

・国内株式型

・海外株式型

・国内債券型

・海外債券型

・海外REIT型

・バランス型

※保険会社によって選べる運用先が異なります。

■変額保険のしくみ

≪運用が好調な場合≫

死亡保障額は運用によって変動します。運用が好調な場合にはそれだけ保険金の金額も大きくなります。

解約返戻金は運用により変動します。運用が好調な場合にはそれだけ解約返戻金の金額も大きくなります。

≪運用が好調でない場合≫

死亡保障額は運用によって変動します。ただし最低保証があり最低保証額を下回ることはありません。解約返戻金は運用により変動します。

解約返戻金には最低保証がありませんのでお金が必要となって解約するときに株価下落で返戻金が減少しているということもありますので注意が必要です。

≪変額終身保険を解約した場合≫

解約返戻金は運用実績により変動し最低保証はありません。解約返戻金は運用実績によっては支払った保険料より大きく目減りしてしまうことがあります。

変額終身保険は割安な保険料で一生涯の保障を確保変額終身保険の解約返戻金は運用次第で元本割れのリスクがあります。

ただ使い方によってはそのデメリットを上回るメリットがあります。まず保険料ですが同じ保障額ならば定額型の終身保険よりも変額終身保険のほうが保険料は安くなります。

次に死亡保険金ですが最低保証がありますし運用によっては死亡保険金額が増える可能性もあります。

このように死亡保険金の受取りを目的とし解約をしない前提であれば一生涯の保障を安い保険料で確保しながら運用次第で大きな保険金を準備することができます。

保険相談サロンFLPでは無料で何度でも色々な保険の相談をすることができます。

少しでも気になった方はぜひ一度無料相談にお越しください。

2023年12月10日

老後に向けた保険(医療保険/がん保険/介護保険/生命保険)の選び方

こんにちは。

保険相談サロンFLPでございます。

日本は、世界中でも有数の長寿国と言われています。

しかし、全員が健康で長生きをしているわけではありません。

高齢化がすすみ、病気・ケガで入院、治療、あるいは介護状態での生活を余儀なくされている方もいます。

さらに、医療費負担の増加、公的介護保険制度の見直し、 老齢年金制度の見直しなど取り巻く環境は明るくはありません。

そんな状況下での、高齢者・シニア世代の保険の選び方は、「自分を守る保険」が必要となります。

加入のための条件は、保険会社によって様々です。

そのため、一つの保険会社だけをみるのではなく、複数社の保険会社を比較して選ぶことが大切です。

まずは、悩む前にプロに相談をしてみるといいかもしれません。

ご相談は何度でも無料です。

皆様のご来店を心よりお待ちしております。

_27_17.jpg)

★保険相談キャンペーン★(12月29日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

小田急新百合ヶ丘エルミロード5Fレストランフロアにございます、サンマルクで使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※小田急新百合ヶ丘エルミロード内のサンマルクでのみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年12月9日

住宅を購入したら保険見直しは必要?団信の分だけ保険を減らしていい?

こんにちは。

保険相談サロンFLPでございます。

住宅を購入したときにはどのように保険を見直せばよいのでしょうか。

住宅ローンと保険の関係はどう考えればいいのでしょうか。

●住宅ローンを組む時に加入する保険

住宅を購入するときに多くの方が住宅ローンを借りると思います。

多くの金融機関は住宅ローンを組む際には団体信用生命保険の加入を義務づけており、ローン契約時に金融機関で加入するのが一般的です。

団体信用生命保険(通称「団信」と言われています)は、住宅ローンの返済中に、ローン契約者が死亡または高度障害になった場合、本人に代わって生命保険会社が、その時点の住宅ローン残高に相当する保険金を債権者に支払い、ローンが完済となる保険です。

●必要な保障額が変わる

団体信用生命保険で住宅ローン分が保障されるので、いままで賃貸住まいを前提に遺族の住居費を保障額に加味していた場合、住居費分は保障額を減らしてよいことになります。

また、住宅を買う場合、結婚や出産が同時に起こることもあるのでそれらも踏まえて総合的に保険を見直す必要があります。

●病気やケガの場合は住宅ローンの支払いは続く

団信は契約者が死亡または高度障害になった場合の保障なので、病気やケガの場合は住宅ローンの支払いは続くことになります。

※特約を付けることでがんなどの特定疾病の場合にローンが完済となる団信もあります。

大きな病気の場合、治療のため長期間にわたり職場復帰ができない場合があります。

そうすると生活費や住宅ローンの支払いの負担は大きいものになります。

そういったリスクに対する備えとして三大疾病保険やがん保険などがあります。

FLPではお客様に必要な保障は何かということを明確にし、生活に欠かせない保険を、丁寧に分かりやすくご説明いたします。

_27_16.jpg)

★保険相談キャンペーン★(12月29日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

小田急新百合ヶ丘エルミロード5Fレストランフロアにございます、サンマルクで使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※小田急新百合ヶ丘エルミロード内のサンマルクでのみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年12月8日

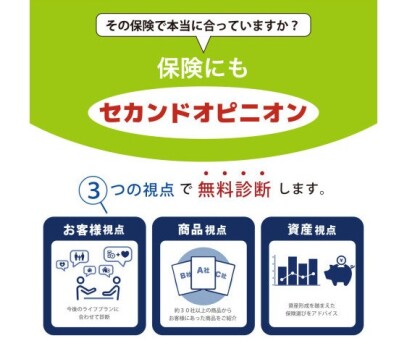

保険にも「セカンドオピニオン」

みなさんこんにちは。

保険相談サロンFLPでございます。

「セカンドオピニオン」という言葉、

病院の診断が適切かどうか判断するために別の病院で診てもらう時によく聞きますよね。

納得できない時や不安に思った時、第二の意見として新たに相談することをさします。

この「セカンドオピニオン」は保険の相談にも大切です。

お持ちの保険の内容を再確認しながら、

今のお客様にあった保険はどんなものがあるのか

セカンドオピニオンしてみませんか?

ご相談は何度でも無料です。

是非お気軽にご相談ください。

_27_15.jpg)

★保険相談キャンペーン★(12月29日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

小田急新百合ヶ丘エルミロード5Fレストランフロアにございます、サンマルクで使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※小田急新百合ヶ丘エルミロード内のサンマルクでのみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年12月7日

保険の満期が近づいたらどうする?

こんにちは。

保険相談サロンFLPでございます。

保険に加入してから数年経過し、更新後の高くなる保険料を見て、見直しを考える・・・

といった方が多くいらっしゃいます。

更新をするのか、そうじゃない選択肢を考えるのかの基準をいくつかお伝えします。

●保障が今の時代に合っているか?

更新型タイプの保険には10年、15年、20年といった期間がありますが、

10年の月日が経つと世間が様変わりするように、10年前は最新の保険商品でも、

今ではもう古いという事が保険にも起こることがあります。

特に医療保険の分野では医療技術、公的医療保険制度などが時代とともに変化しますので

その時代に合った新しい医療保険が発売されています。

●ライフプランに合ったものを

定期的に訪れる更新手続きを面倒に感じて、安易に更新をする方もいます。

しかし、保険の更新時期が来たら、保険のについて考えることをお勧めします。

次の更新までの期間、自分のライフプランがどの様に変化するかを考えて、

今の保険を更新するか、見直すかを決めていきましょう。

保険相談サロンFLでは、保険の更新・お見直し等の相談も承っております。

お気軽にお問い合わせくださいませ!

_27_14.jpg)

★保険相談キャンペーン★(12月29日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

小田急新百合ヶ丘エルミロード5Fレストランフロアにございます、サンマルクで使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※小田急新百合ヶ丘エルミロード内のサンマルクでのみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年12月6日

女性特有の病気とは?

こんにちは!

保険相談サロンFLPでございます。

今回は女性特有の病気についてのお話です。

医療保険にはたくさんの種類があり、実は女性向けの医療保険もあります。

■女性と男性では病気のリスクが異なる!?

女性と男性では体のつくりが違うので、当然、かかりやすい病気も異なりますし

女性のみがかかるといった病気もあります。

また、病気ではありませんが、女性が入院をする理由のひとつに、妊娠・出産があります。

そのようなこともあり、女性の入院患者数は男性と比べると約1.19倍も差があるのです。

■30代以降病気のリスクが高まる!?

子宮筋腫、子宮内膜症、子宮頸がん、卵巣のう種、バセドウ病などの病気は

30代からリスクが高まると言われています。

また、妊娠・出産の際には異常分娩や帝王切開の可能性もあります。

ですので、備えとして女性特有の病気に手厚い医療保険を検討される方も多いです。

当店でも多くの医療保険を扱っておりますので、気になる方はぜひお気軽にご相談ください!

_27_13.jpg)

★保険相談キャンペーン★(12月29日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

小田急新百合ヶ丘エルミロード5Fレストランフロアにございます、サンマルクで使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※小田急新百合ヶ丘エルミロード内のサンマルクでのみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年12月5日

ご契約内容の確認をしませんか?

こんにちは。

保険相談サロンFLPでございます。

皆さまは加入されている保険の見直しはされていますか?

当店でご契約内容の確認をしてみませんか。

〇医療保険、通院保障はついていますか?

以前に比べ入院日数が短くなる一方で、

入院前や退院後に通院治療を

行う割合が増えています。

〇特定疾病になった場合、保険料は免除されますか?

生命保険・医療保険に保険料払込免除特約を付けていれば、

特定疾病になった場合、以降の保険料が免除になります。

〇三大疾病保険、受け取る条件は?

最近では所定の手術を受ければ給付対象になるなど、

受け取る条件の範囲が広くなった商品も登場しています。

現在加入中の保障内容が本当に適切かチェックしたい方は

ぜひ一度、当店までご相談ください。

保険のセカンドオピニオン(無料)にもお応えできますので、

他店の提案と比較・検討したいという要望の方もぜひご来店くださいませ。

_27_12.jpg)

★保険相談キャンペーン★(12月29日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

小田急新百合ヶ丘エルミロード5Fレストランフロアにございます、サンマルクで使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※小田急新百合ヶ丘エルミロード内のサンマルクでのみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年12月4日

三大疾病(がん・心疾患・脳卒中)のリスクと三大疾病保険の必要性

こんにちは、保険相談サロンFLPでございます。

■三大疾病(がん・心疾患・脳卒中)はどういう病気?

●がんとは

がんは体のなかで発生したがん細胞が体に害を与える病気です。人間の体は約60兆個の細胞でできているといわれます。

細胞は古くなると死滅しますが同時に細胞分裂によって新しい細胞が生まれます。その中で突然変異や何らかの原因でがん細胞が発生してしまうことがあります。

正常細胞は体や周囲の状態に応じて増えたり増えることをやめたりします。

一方、がん細胞は体や周囲の状況を無視して増え続けるので周囲の大切な組織を圧迫したり壊したり機能障害を引き起こします。

また、がん細胞は血液やリンパ液にのって体のあちこちにひろがってしまいます(転移)。

代表的なものでいえば「胃がん」「大腸がん」「乳がん」「子宮がん」などが挙げられます。

●心疾患(急性心筋梗塞)とは

心疾患とは心臓に起こる病気の総称です。心疾患のなかでも深刻なのが急性心筋梗塞です。

急性心筋梗塞とは心臓の筋肉に血液を供給している血管(冠動脈)が動脈硬化などにより狭くなり血流が妨げられることにより心臓の筋肉が血液不足になり激しい発作(胸痛)が起こり最終的に心臓が壊死してしまう病気です。

発作が治まった場合でも心臓の細胞はほとんど再生しないため心臓の収縮・拡張が弱くなったり心拍のリズムが乱れやすくなったりするなどの後遺症が残ります。

●脳卒中(脳血管疾患)とは

脳卒中とは正式な病名ではなく脳の血管の障害によって引き起こされる様々な病気(脳梗塞、脳出血、くも膜下出血など)を総称した呼び方です。

片側の手足の麻痺やしびれ・呂律が回らない・激しい頭痛・意識の混濁等の症状が突然起こるのが特徴です。

脳出血:脳の中の血管が破れて出血してしまう病気

くも膜下出血:脳の表面の血管にできた動脈瘤が破裂してしまう病気(激しい頭痛や吐き気が特徴)

脳梗塞:脳の血管が詰まって、その先の脳組織が死んでしまう病気

脳卒中は後遺症が残ることがあり発生した箇所に応じて現れる後遺症は変わってきます。

例えば運動機能を司る部位がダメージを受ければ手足を動かすことが難しくなりますし言語機能を司る部位がダメージを受ければ言葉がうまく喋れなくなります。

そして認知機能を司る部位がダメージを受ければ認知症のような症状が現れることもあります。

■三大疾病にはどんな備えが必要?

三大疾病にかかってしまったら死に至る可能性があるとともに入院や通院の費用がかかること後遺症などにより寝たきりや要介護になる可能性が高いことそして生活に様々な支障がでることで収入の減少の可能性があります。

●三大疾病の経済的なリスク

1.死亡した場合の遺族の生活費が足りなくなる

2.入院や通院に医療費がかかる

3.働けないことによって収入が減ってしまう

1と2は多くの方が思いつくのですが3は見落としがちなので注意が必要です。

●三大疾病で死亡した場合の遺族の生活費は生命保険で備える

多くの方は公的年金や生命保険(死亡保障)に加入していると思います。

公的年金(遺族年金)と生命保険(死亡保障)をきちんと備えておけば死亡時の遺族の生活費をまかなうことができます。

●三大疾病の入院や通院にかかる医療費は医療保険やがん保険等で備える

入院や通院にかかる医療費は公的な健康保険により自己負担額を抑えることができます(多くの場合月間8万円程度)が自己負担額がゼロになるわけではありません。

例えば民間の医療保険やがん保険に加入しておけば入院や手術・通院応じて給付金を受け取れますので自己負担額をカバーすることができます。他には預貯金で備える方法もあります。

●三大疾病で働けないことによる収入減は三大疾病保険等で備える

三大疾病に罹患しただけでは公的年金(遺族年金)や生命保険(死亡保障)の保険金を受け取ることができません。

また医療保険の給付金を受け取れる可能性はありますが「入院1日あたり**万円」や「手術1回につき**万円」という金額では収入の減少をカバーするのは難しいでしょう。そうなると家族の生活費が足りなくなる場合があります。

このような場合には三大疾病(特定疾病)保険で備えるのが有効です。

三大疾病保険であれば三大疾病に罹患し所定の状態になった場合に生きているうちに保険金(一般的なプランだと100万単位のまとまった金額)を受け取れるので治療費や治療後の生活費に充当することができます。

■三大疾病保険とは

三大疾病(特定疾病)保険とは生前給付保険とも呼ばれ被保険者が下記の場合に保険金を受け取れる保険です。

・「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合

・死亡した場合

・高度障害状態になった場合

死亡保険よりも保障の範囲が広いので一般的に保険料は死亡保険よりも割高になります。

「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合、生前に保険金(一般的なプランだと100万単位のまとまった金額)を受け取れるので治療費や治療後の生活費に充当することができます。

保険相談サロンFLPでは複数保険会社の三大疾病保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために当社に相談してみてはいかがでしょうか。

2023年12月3日

【相続対策】相続トラブル度をチェックする6つのポイント(財産編)

こんにちは♪

保険相談サロンFLPでございます。

相続トラブル度をチェックするポイント、財産編です。

(1)財産の大部分が不動産になっている

不動産は分割の難しい財産です。

複数の相続人の共有財産することもで きますが、売買などの度に

所有者全員の同意が必要になり、非常に手間がかかります。

また、土地などの場合、分筆(不動産を分ける)という方法も

ありますが、分筆すると不動産の価値そのものが低下する

可能性があります。

相続人が複数いる場合、相続人がもめないような対策をする

ことが重要です。

(2)財産の大部分が自社株になっている(被相続人が経営者の場合)

下記の例を考えてみましょう。

・被相続人の財産は自社株のみ

・相続人は3人の子どものみ。長男が後継者、次男と三男は

会社とは無関係。

仮に2人の兄弟で相続財産を等分しようとすると、後継者である

長男が会社の株式の33%しか所有できず、

次男と三男(会社とは無関係)が66%を所有してしまうことになり、

会社の将来に問題が生じる原因となりかねません。

(3)特定の相続人に財産の大部分を残したいと思っている

例えば、被相続人の介護をしてくれた3人きょうだいのうちひとりに

財産の大部分を残したいとしても、他の2人の相続人の立場から

したら不公平と映ることがあります。

確実に遺産分割するために法的に有効な遺言を残すなど対策や、

生前のうちに被相続人の考えを相続人に伝えておくことも大切です。

(4)法定相続人以外の人に財産を残したいと思っている

法定相続人以外の人に財産を残したい場合、法定相続人からは

不満が出てくる可能性があります。

確実に遺産分割するために法的に有効な遺言を残すなど対策や、

生前のうちに被相続人の考えを相続人に伝えておくことも大切です。

(5)相続財産に借金(債務)が多い

相続人はプラスの財産だけでなく、マイナスの財産(借金)も

相続することになります。

相続放棄という方法もありますが、相続放棄をすると、不動産や

預貯金などの相続財産もすべて相続することができなくなるので

注意が必要です。

財産は相続して、借金だけ相続放棄するということはできません。

(6)他人や会社の連帯保証人になっている

(5)と同様です。

相続人はプラスの財産だけでなく、マイナスの財産(借金)も

相続することになります。

財産は相続して、借金だけ相続放棄するということはできません。

★☆★ひとつでも当てはまる方は相続に向けて準備や対策を★☆★

上記の項目に1つでも当てはまる方は相続トラブルが起こる

可能性があります。

トラブルを未然に防ぐためにも専門家に相談するなどして対策を

していきましょう。

保険相談サロンFLPでは無料で税理士や相続診断士に相談できる

「あんしん相続サポート」というサービスを行っています。

お電話でのご予約はこちらから

0120-460-314

2023年12月2日

【相続対策】相続トラブル度をチェックする7つのポイント(親族編)

こんにちは♪

保険相談サロンFLPでございます。

FLPでは保険相談だけでなく相続相談も承っています。

「まず最初の相談から誰にすればいいのかわからない」と

お客様からそんな声が多く聞かれます。

誰でも経験する相続ですからもっと身近な窓口があるといいですよね。

まずはFLPにお気軽にご相談ください。

必要に応じて税理士・弁護士・司法書士への無料相談も承ります。

相続についてのお悩み・お困りごとなどありましたらぜひ

ご利用くださいませ。

【相続トラブル度をチェックする7つのポイント(親族編)】

①子がいない

子は第1の相続順位ですが子がいない場合、第2順位の父母や祖父母、

第3順位の兄弟姉妹が相続人になります(配偶者は常に相続人になります)。

父母や祖父母・兄弟姉妹が相続人になるということは配偶者と直接の

血縁関係がない親戚との遺産分割を協議することになり揉めてしまう

ケースがあります。

②実子と養子がいる

養子は子どもと同じ扱いとなりますので第一順位の相続人となります。

実子と養子がいる場合どう遺産分割するか要注意です。

③面倒を見てくれている「子の配偶者」がいる

被相続人の面倒(介護等)を「子の配偶者」が見てくれているケースは

よくあります。

生活の世話をしてくれた「子の配偶者」に遺産を残したいと

考えることもあるでしょう。

しかし「子の配偶者」には相続権はありません。

法的に有効な遺言書を書いておかないと「子の配偶者」に

財産を残すことができない恐れがあります。

④内縁の妻や子がいる

配偶者は戸籍上入籍していることが必要です。

内縁の妻や夫・離婚した妻や夫は相続人にはなりません。

また内縁の子も相続人にはなりません。

内縁の妻や子に財産を残したいという気持ちがあっても法的に

有効な遺言書を書いておかないと内縁の妻や子に財産を残す

ことができない恐れがあります。

⑤認知症や知的障害をもつ相続人がいる

認知症や知的障害を持っていても当然ながら相続人としての権利を

有しているので無視をして遺産分割協議をすることはできず

「成年後見制度」を利用して相続手続きを行う必要があります。

⑥相続人で行方不明の人がいる

行方不明の相続人がいる場合でも行方不明の相続人を除いて

遺産分割協議を行うことはできません。

行方不明者の住所を特定するか家庭裁判所の許可を得て

不在者財産管理人を選任し、この不在者財産管理人が

行方不明者の代わりに遺産分割協議に参加することで、はじめて

遺産分割協議ができるようになります。

⑦相続人が一人もいない

相続人が一人もいない場合最終的には相続財産は国庫(財務省)に

帰属します。ただ遺贈(遺言で贈与する)という方法で

法定相続人以外に財産を分与することもできます。

遺贈によって生前に特にお世話になった知人や老後の面倒を

看てくれた遠縁の親戚に財産を残すことも母校や宗教法人や

公益法人などの団体へ寄付することもできます。

◇◆◇ひとつでも当てはまる方は相続に向けて準備や対策を◇◆◇

上記の項目に1つでも当てはまる方は相続トラブルが起こる

可能性があります。

トラブルを未然に防ぐためにも専門家に相談するなどして対策を

していきましょう。

_27_11.jpg)

★保険相談キャンペーン★

期間中、当店で初めて保険相談をしていだいたお客様に

小田急新百合ヶ丘エルミロード5Fレストランフロアにございます、サンマルクで使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※小田急新百合ヶ丘エルミロード内のサンマルクでのみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314