保険相談サロンFLP/ショップニュース

2024年3月17日

地震保険とは?

こんにちは。

保険相談サロンFLPでございます。

■地震保険の概要

「地震保険」とは地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流出による損害を補償する保険です。

建物と家財の補償に分かれており火災保険に付帯する形となります。よって地震保険に加入するためには火災保険の加入が必須となります。

店舗や事務所にのみ使用される建物や設備什器・商品、1個または1組あたり30万円を越える高額貴金属等は保険対象外です。

■地震保険の保険金額

保険金額については火災保険金額の30〜50%の範囲内で設定します。なお建物は5,000万円、家財は1,000万円までが上限となります。

このように上限金額の設定があるのは地震保険の目的が「被災後の生活再建」であるからです。

地震保険は地震で受けた損害を元の状態に戻すための保険ではないのです。

■地震保険の保険金支払い

地震保険は保険の対象について生じた損害が「全損」「大半損」「小半損」「一部損」に該当する場合に実際の修理費ではなく地震保険金額の一定割合が支払われます。

■地震保険の4つの割引制度

地震保険には「建築年割引」「耐震等級割引」「免震建築物割引」「耐震診断割引」があり一定の基準を満たせば割引が受けられます。

なお4つの割引は重複して適用されません。

■地震保険の加入率

地震保険制度は1966年に国と民間の損害保険会社が共同で運営する制度として誕生しました。

特に2010年度から2011年度において加入率は伸び続けこちらは東日本大震災による影響が考えられます。

保険相談サロンFLPの店舗で複数保険会社の火災保険をお見積りすることが可能です。

火災保険加入中の方は保険証券をお持ちいただくとスタッフが現状のプランと新しいプランを比較しながら補償内容等の解説をいたします。

皆さまも情報収集としてお気軽にご利用いただけます。

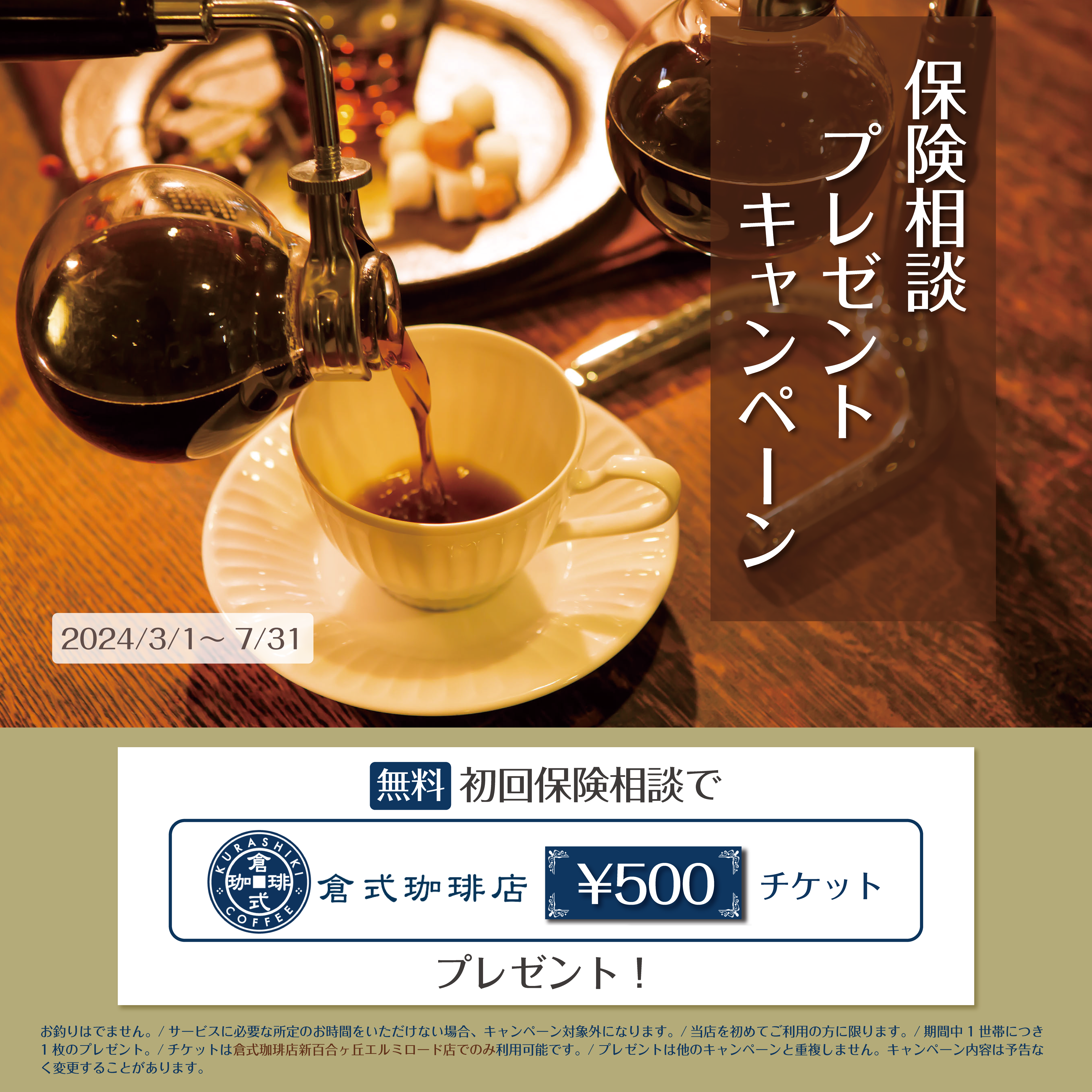

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年3月16日

【相続対策】おさえておきたい15のポイント

こんにちは。

保険相談サロンFLPでございます。

相続対策とは

一般的に相続対策とは、

・被相続人の意思に沿った相続を実行するとともに、残された家族がもめることを防ぐ

・相続税ができるだけかからないようにする

・納税資金を確保する

ために生前に準備しておくことをいいます。

ここでは、主な相続対策として下記の15のポイントを紹介します。

(1)生命保険を活用した納税資金の準備

(2)生命保険を活用した遺産分割

(3)生命保険を活用した生前贈与

(4)生命保険の非課税枠の活用

(5)生命保険を活用した葬儀費用の準備

(6)小規模宅地の特例を利用

(7)不動産の評価減の活用

(8)基礎控除枠内の生前贈与

(9)配偶者への贈与(配偶者控除)

(10)教育資金の一括贈与

(11)結婚・子育て資金の一括贈与

(12)住宅取得資金の贈与

(13)相続時精算課税制度を活用した生前贈与

(14)お墓や仏壇を生前に購入

(15)養子縁組による相続税対策

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年3月15日

教育資金準備のための豆知識

こんにちは♪

保険相談サロンFLPグでございます♪

お子様の将来のために、学資保険に加入されていたり、今から積立型の保険へのご加入を検討されている方も多いと思います。

その保険料は、どこから支払っていますか?

毎月のお給料振込口座から…

生活費用の口座から…

クレジットカードから…

ご家庭のその時々の状況よっていくつかパターンがあると思います。

一番のおすすめは、

児童手当(こども手当)が支給される口座からお引き落しされる方法です。

お子様の将来のために積み立てていく大切な保険ですので、うっかり口座残高の確認を忘れていた!

用意し忘れて保険料の引き落としができなかった!

という事態は防ぎたいですよね。

となると、児童手当が支給されたお口座から、直接保険料が引き落としされる設定にしておくのがベストになってきます。

(児童手当が支給されてから、保険料の支払いがあると更にラクチンです♪)

ただし、ここで一つポイントがあります!

児童手当を貯めておく口座は、普段の口座とは別にしておく、という点です。

生活費が出ていく口座に児童手当が支給されてる方は、すぐにでも変更することをおすすめします。

知らず知らずのうちに生活費として使ってしまうのはとてももったいないのです。

なぜなら、児童手当てだけで、こども1人当たり198万円も支給されるからです!

※児童手当の支給は、年に3回(毎年6月、10月、2月)ですが、支給額は月単位で計算します。

児童手当の月額は、子供の年齢によって次の通りです。

・3歳未満なら、 一律1万5,000円

・3歳以上小学校修了未満なら、1万円(第3子以降は一人1万5,000円)

・中学生なら、一律1万円

参考:内閣府「児童手当制度の概要」

児童手当をお子様の将来のための積立の原資に充てられたら、教育資金準備をしていく大変さも緩和されるとは思いませんか?

今の時代、外貨建ての保険や、投資信託を使った変額保険で、金利の力を使って賢く効率的に、お子様のために教育資金を積み立てていく方法が人気です。

その仕組みに興味がある!効率よくお金を増やしていきたい!

そう感じられた方は、ぜひ当店に一度ご相談ください。

ご相談は何度でも無料です。

ご予約、ご来店お待ちしております。

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年3月14日

火災保険は空き家になっても必要って本当?

こんにちは。

保険相談サロンFLPでございます♪

今回は空き家についてのお話です。

★日本の空き家問題★

日本の空き家率は現在13.5%で、昭和38年以降増加し続けています(総務省統計局「平成25年住宅・土地統計調査」)。

空き家総数は820万戸で、5年前に比べ、63万戸も増加しており、今後も増えると予測されます。

★空き家とは★

一般的に、人が住んでいない家や住人のいない家などを空き家といいます。ただ、一口に空き家といっても下記のように、状況は様々です。

・親から相続した一軒家、住める状態だが、マイホームはあるので誰も住んでいない

・賃貸するつもりでいるのに借り手がつかず、家や部屋が空いたままになっている

・ぼろぼろの空き家で住める状態ではないが、壊すのもお金がかかるため放置してある

空き家の状況は様々ですが、多少なりとも資産性があるのであれば火災等の災害によるリスクから財産を守るため火災保険は必要でしょう

★住宅物件か一般物件か★

空き家に火災保険をかける場合、「住宅物件」ではなく、「一般物件」としての契約になる可能性があります。「一般物件」の場合、「住宅物件」よりも保険料が高くなります。

下記のような場合には住宅物件とみなされることが一般的です。

・一定の季節や時期のみに住居として住む建物(別荘)

・賃貸物件で賃借人が退去して一時的に空き家になった

・空き家ではあるが、家財があって管理のために定期的に寝泊まりすることがあり、住居としての機能が維持されている建物

このように、今後も引き続き住居として使用することが予定されているなら、住宅物件として契約できるものと考えられます。

ただし、個別の事情で保険会社の判定も変わりますので確認が必要です。

また、「廃屋同然で人が住める状態ではない」など、状況によっては火災保険の引き受けを断られる可能性もあります。

★保険相談サロンFLPの火災保険無料見積もりサービス★

保険相談サロンFLPの店舗で複数保険会社の火災保険をお見積りすることが可能です。

火災保険加入中の方は、保険証券をお持ちいただくと、スタッフが現状のプランと新しいプランを比較しながら補償内容等の解説をいたします。

保険相談サロンFLPでは、火災保険無料見積もりサービスを行っております。

「加入するかどうか」はお客様の自由ですので、情報収集としてお気軽にご利用いただけます。

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年3月13日

収入保障保険とは?

こんにちは。

保険相談サロンFLPでございます。

今回はお子様が育ちあがるまでの養育費についてのお話です!

お子様の養育費を準備する上でどんな心配があるのでしょうか?

「自分に万が一のことがあったら、子どもの養育費、毎月の生活費はどうなるんだろうか…」

このように不安に思う方、多いのではないでしょうか。

そこで今回はそのような不安に応えられる保険「 収入保障保険 」についてのご紹介です。

そもそも「 収入保障 」とはどんな保障なのでしょうか?

「 万が一の際に死亡保険金を毎月のお給料のように遺族が受け取れる 」

これが収入保障の仕組みとなります。

ご家庭の生活状況に合わせた金額を持てるようシミュレーションをおつくりすることもできます。

保険料を抑え、合理的に万が一のリスクに備えておくことも重要です。

また、保険のセカンドオピニオン(無料)にもお応えできますので、

他店の提案と比較・検討したいという要望の方もぜひご来店くださいませ。

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年3月12日

新社会人、保険は必要?

こんにちは♪

保険相談サロンFLPでございます。

本日のテーマは「新社会人、保険は必要?」です

新社会人のみなさまは、4月から新生活が始めるということで

ワクワクした気持ちの方が多いかと思います!

社会人になると同時に、責任が求められるようになります。

そのため、病気をした時などのネガティブなものにも向き合わなければなりません。

一般的に社会人になると会社の団体保険に何となく加入したり、

保険会社のお知り合いの方から入られる方が多いです。

何となく自分で決めてしまう前にまず知っておきたいこととしては・・・

①国の社会保険制度を知ること

高額療養費制度・傷病手当金がどんな内容か確認しておきましょう!

②会社の福利厚生制度を知ること

「病気休暇」等の制度を福利厚生で導入している企業があります!

③最後に、足りない分をしっかり民間の保険で補いましょう

①、②でカバーできない部分もございます。

足りなくなった分を補填するのが民間の保険の役割です。

保険相談サロンFLPでは、①・②についてしっかりお話させていただいたうえで、実際に足りないと感じられた部分の保険をご提案させていただきます!

新社会人に保険が必要どうかか気になった方は是非ご来店くださいませ

キャンペーン実施中!(2024/7/31まで)

期間中、当店で初めて保険相談をしていだいたお客様に

エルミロード内の倉敷珈琲店で使えるチケットをプレゼントいたします♪

初めて保険加入をご検討される方も、今入っている保険の見直しの方も

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ケ丘エルミロード店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年3月11日

『個人年金保険とは?』

20240228.png)

こんにちは、保険相談サロンFLPでございます。

全国の18歳以上の国民3,000人を対象にした内閣府の令和4年「国民生活に関する世論調査」によると日常生活のなかで感じる悩みや不安の1位は「老後の生活設計」となっています。

老後の生活への不安から公的年金に加え自分自身で老後に備えようと考える方が増えつつあります。そうした「私的年金」つくりの方法のひとつとして「個人年金保険」があります。

個人年金保険とは老後の生活資金の積立を目的とした保険です。公的年金制度で不足する部分をカバーする目的で加入するのが一般的です。

保険料払込期間に年金原資を積み立て、年金受取期間になると所定の年金受取が開始します。保険料払込期間中に死亡した場合は既払込保険料相当額が遺族に支払われます。

死亡時よりも生存時の保障を重視した保険と言えます。

個人年金保険のメリットを3点ご紹介します。

(1)確実な積み立て

個人年金保険は保険ですので保険料は毎月自動引き落としかクレジットカードで支払うことになり確実に積み立てをすることができます。

ただ普通預金と違い簡単に引き出すことができません。

(2)銀行の普通預金よりも高い運用利率

現在の銀行の普通預金はほとんど利息が付きません。

個人年金保険は普通預金よりは高い利率で運用されるので年金原資を効果的に増やすことが期待できます。

(3)税金上の優遇がある

個人年金保険の保険料は個人年金保険料控除の対象となり一定額が所得から控除できます。

会社員であれば年末調整で、自営業者であれば確定申告で税金の還付を受けることができます。

このようなメリットがある一方で、途中解約リスクや確定型個人年金保険の場合インフレに弱い等のデメリットもあります。

保険相談サロンFLPでは個人年金保険も複数社取り扱いがございます。

老後の生活資金の積立を検討している方、保険料控除を活用したいという方はぜひお気軽にご相談ください。

2024年3月10日

保険料ってどう決まるの?

こんにちは。保険相談サロンFLP新百合ヶ丘エルミロード店です♪

今日は保険料が決まる仕組みについて。

似た保障内容でも各保険会社によって保険料が変わってきます。

それでは、生命保険の保険料はどのようにして決まるのでしょうか?

生命保険の保険料は上記の仕組みになっています。

・保険料の構成

保険料は、大きく「純保険料」と「付加保険料」に分けることができます。

(1)純保険料

保険会社が将来の保険金等の支払いに備えて財源としている部分です。

純保険料は、「死亡保険料」と「生存保険料」に分かれています。

死亡保険料:死亡時の保険金の支払いに備える保険料です。

生存保険料:解約時の解約返戻金や満期時の満期保険金の支払いに備える保険料です。

(2)付加保険料

保険会社の営業職員の人件費や、広告宣伝費等の経費の部分です。

同じような保障内容であっても保険会社によって保険料が違うのは、

主に保険会社の経費の違いが大きく影響しています。

・保険料の算出のための3つの予定率

(1)予定死亡率

死亡保険料の計算に用いられる死亡率のことです。

予定死亡率は、生命表(性別、年齢別に生存率、死亡率、平均余命などを示した表)をもとにして、

性別、年齢別に算出されます。

若い方のほうが年配の方よりも亡くなる可能性が低いので、同じ保障なら若い方のほうが保険料は安くなります。

(2)予定利率

生命保険会社が商品の設計上、あらかじめ見込んでいる運用利回りのことです。

運用利回りが高ければ高いほど、解約返戻金が運用されて増えていくので、返戻率が高くなります。

また、運用利回りが高ければ高いほど保険料の割引という形で還元され、保険料は安くなります。

(3)予定事業費率

保険料に占める、経費の割合のことをいいます。

この経費には、新契約の募集、広告、保険料の収納、契約の維持・管理などにかかる費用が含まれます。

経費が高い=この比率が高いほど保険料は高くなります。

いかがでしたでしょうか。「付加保険料」の部分で各社保険料に差が出ると言われています!

保険相談サロンFLP新百合ヶ丘エルミロード店では、約30社の保険会社から比較検討ができます。

お気軽にお問い合わせくださいませ♪

皆様のご連絡、ご来店をお待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年3月9日

がんを防ぐためのポイント

こんにちは。保険相談サロンFLPでございます。

がんを予防するには、禁煙をはじめとした生活習慣改善が重要です。

本日は、がんを防ぐための12のポイントを紹介します。

①たばこは吸わない

他人のたばこの煙をできるだけ避ける

たばこは肺がんだけでなく、胃がん・膵臓がん・子宮頸がんなど多くのがんリスクを上げます。

また、吸っている本人だけでなく、周囲にも健康被害をもたらしますので、配慮が必要です。

②お酒はほどほどに

飲酒は食道がん・肝臓がん・大腸がんをはじめとしたがんのリスクを上げます。

一方で、ある程度の量であれば、心筋梗塞や脳梗塞のリスクを下げる効果があることが知られています。

飲むなら、節度のある飲酒が大切です。休肝日を作ることも大切です。

③バランスのとれた食生活を

摂取しすぎるとがんのリスクを上げる可能性がある食品中の成分、あるいは調理・保存の過程で生成される化学物質などがあります。

そのようなリスクを分散させるためにも、バランスのよい食事を心がけましょう。

④がんのリスクを上げる可能性のある成分や化学物質

・肉や魚の焼けこげに含まれるヘテロサイクリックアミン

・ハム、ソーセージ、漬物などの保存食品に含まれるニトロソ化合物など

・輸入ナッツや穀類に混入することのあるアフラトキシンというカビ毒(食品衛生法により規制)

⑤塩辛い食品は控えめに

塩分の摂取量を抑えることは、日本人で最も多い胃がん予防に有効であるのみならず、高血圧を予防し、

循環器疾患のリスクの減少にもつながります。

⑥野菜や果物は不足にならないように

野菜・果物は食道がんや胃がんなど一部のがんで予防の効果があります。

一方、赤肉(牛・豚・羊の肉など)や保存・加工肉の摂取は大腸がんのリスクを上げる可能性があるので、

週に500gを超えないようにしましょう。

また、飲食物を熱い状態でとることが食道の炎症やがんを引き起こす可能性がありますので注意しましょう。

⑦適度に運動

身体活動が高いと、がんのみならず心疾患や糖尿病のリスクも低くなることから、死亡全体のリスクも低くなることが知られています。

身体活動量を保つことは、健康で長生きするための重要な要素です。

⑧適切な体重維持

肥満とがんとの関係は、欧米とは異なり、日本人においてはそれほど強い関連がないことが示されています。

むしろ、やせによる栄養不足は免疫力を弱めて感染症を引き起こしたり、血管を構成する壁がもろくなり、

脳出血を起こしやすくしたりすることも知られています。

⑨ウイルスや細菌の感染予防と治療

下記のウイルスや最近に感染しているとがんのリスクが高まります。

定期的に検査を受けるようにしましょう。

⑩肝炎ウイルス

B 型・C 型肝炎ウイルスに感染した人は、肝臓がんになりやすいといわれています。

・ヘリコバクターピロリ菌

ヘリコバクターピロリ菌は、胃がんの発生の重要な因子の一つと考えられています。

特に、日本人中高年の感染率が非常に高いことがわかっています。

[監修:公益財団法人 朝日生命成人病研究所]

・ヒトパピローマウイルス

ヒトパピローマウイルスは、性交経験のある女性のほとんどが一生に一度はHPV に感染することが分かっています。

多くの場合、ヒトパピローマウイルスは自然に消えるといわれていますが、

感染した細胞が子宮頸がんに進行する可能性が

あります。

⑪定期的ながん検診

1年または2年に1回定期的に検診を受けましょう。検診は早期発見に有効で、前がん状態も発見できます。

⑫身体の異常に気がついたら、すぐに受診

やせる、顔色が悪い、貧血がある、下血やおりものがある、咳が続く、食欲がない、などの症状に気がついたら、

かかりつけ医などを受診しましょう。

★正しい情報でがんを知る

科学的根拠に基づくがん情報を得て、あなたに合ったがんの予防法を身につけましょう。

(出典)がん研究振興財団 がんを防ぐための新12か条

★いざという時のためのがん保険

がんになってしまったとき、治療費などの経済的な負担をカバーするのががん保険です。

保険相談サロンFLPでは、無料で何度でもがん保険の相談をすることが可能です!

色々な保険会社から比較検討できますので、気になった方は

お気軽にお問い合わせくださいませ。

お電話でのご予約はこちらから

0120-460-314

2024年3月8日

保険会社によって保険料って結構違うの?

こんにちは♪保険相談サロン新百合ヶ丘エルミロード店です♪

各社保障内容が多少異なるので一概には言えませんが、

各社違います。

生命保険の保険料は「純保険料」と「付加保険料」からなります。

純保険料の部分については各社大差ありませんが、

付加保険料は保険会社によって違うので、同じ保障額の死亡保険だったとしても保険料が結構違う!

ということが起こります。

付加保険料は保険会社の運営経費に充てるものです。

営業職員を抱えている会社は人件費がかかりますし、

テレビCMや新聞広告・駅広告などの宣伝費もあります。

この部分は会社の規模や経営方針、サービス体制などによって各社で差がある部分です。

できるだけ安い保険料を希望されていらっしゃる方は、

複数社見積もりを見て決めるのが一番だと思います。

当店では多くの保険会社のお取り扱いがございます。

保障内容、保険料等を見比べていただき、お客様のご意向に一番沿ったものを提案いたします。

是非気軽にお問い合わせくださいませ。

保険相談サロンFLPでは、プロのファイナンシャルプランナーへご相談いただけます。

ご相談は何度でも無料なので安心してご来店ください。

皆様のご連絡、ご来店をお待ちしております!

お電話でのご予約はこちらから

0120-460-314