保険相談サロンFLP/ショップニュース

2020年11月21日

GoTo保険相談キャンペーンのお知らせ

期間中、保険相談サロンFLPの各店舗にご来店され、初回保険相談されたら選べるぐるめギフトカード550円分プレゼントいたします!

期間:2020/11/16〜2020/12/3

注意事項:

保険相談サロンFLP独自のキャンペーンです。政府のGoTo関連事業とは関係ありません。

1世帯につき1回のプレゼントとなります。他のキャンペーンとの重複はできません。

本キャンペーンは予告なく終了することがあります。最新情報はウェブサイトをご確認ください。

店舗では、感染症対策を徹底して皆様のご来店をお待ちしております。

どうぞこの機会に保険相談サロンFLPをご利用ください。

2020年11月9日

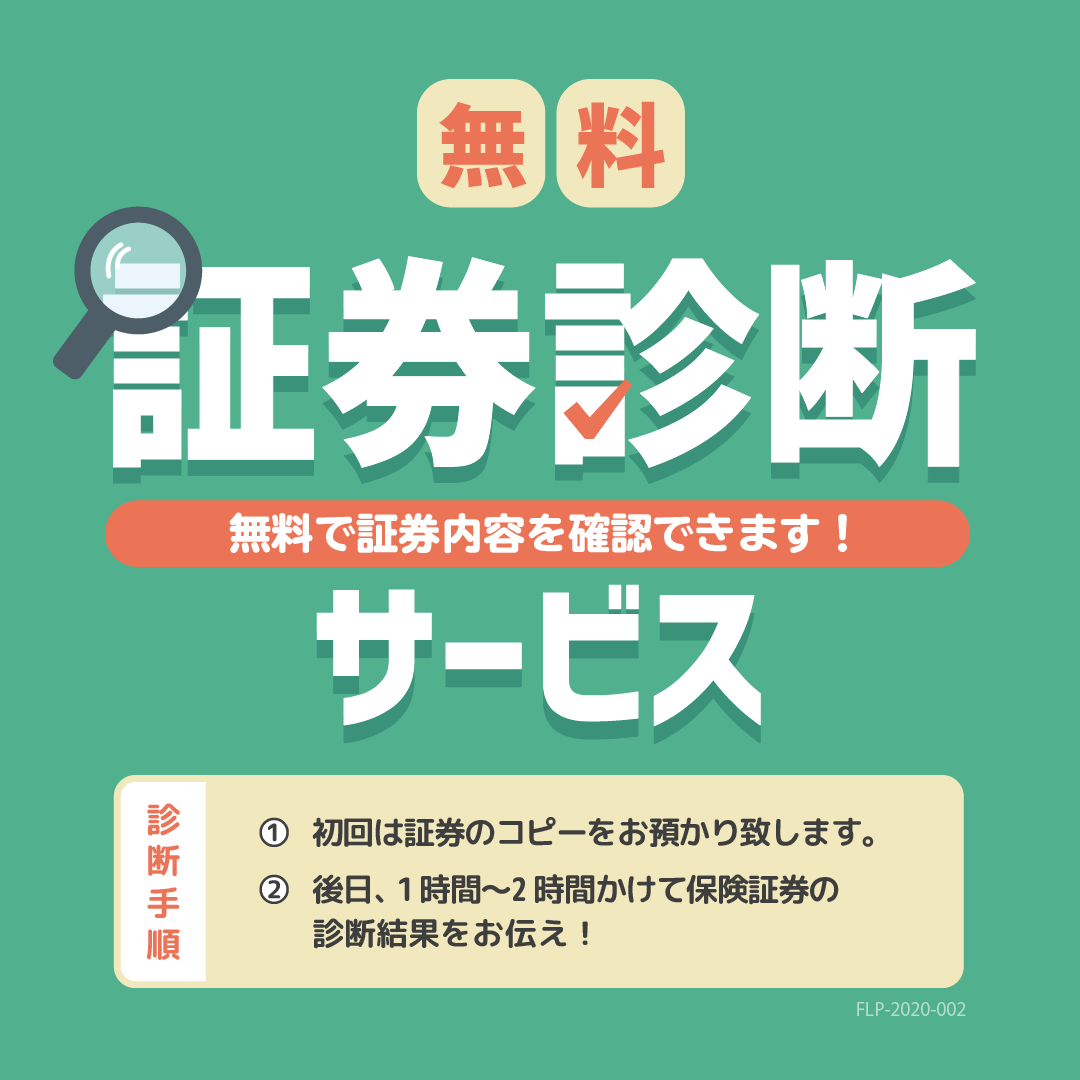

証券診断サービス実施中

皆様はご自身が入られている保険の内容は把握されていますか?

「色々入っていて、どれがどんなものだったか分からない」

というような場合、保障内容が重複してしまっているようなケースも…

証券をお持ちいただいたお客様には当店スタッフによりしっかりご説明させて頂きます★

また、当店ではご相談は何度でも無料となっていますのでまずはしっかり内容の確認をしませんか?

2020年11月3日

個別相続相談会 残席わずか!

相続の基礎から、具体的なご相談まで、お客様の状況に合わせて、プロが親身にアドバイスします!

ご好評により残席わずかとなっておりますので、ご相談ご希望の方はお早めに店舗までお問い合わせください☆

・相続の仕組み

・相続人の確認

・相続にかかる費用

・遺言状の作り方

・任意後見、生前贈与プランの提案 など

■ 個別相談会

相続に関して無料で1時間程度の相談ができます。

■ ご参加の方にプレゼント

個別相談会へご参加された方全員に、

「相続手続きで困らないエンディングノート」を

プレゼント致します。

2020年10月28日

個別相続相談会

2020年11月05日 11:00 〜16:00

相続の基礎から、具体的なご相談まで、お客様の状況に合わせて、プロが親身にアドバイスします!

・相続の仕組み

・相続人の確認

・相続にかかる費用

・遺言状の作り方

・任意後見、生前贈与プランの提案 など

■ 個別相談会

相続に関して無料で1時間程度の相談ができます。

①11:00~12:00

②13:00~14:00

③14:00~15:00

④15:00~16:00

■ ご参加の方にプレゼント

個別相談会へご参加された方全員に、

「相続手続きで困らないエンディングノート」を

プレゼント致します。

https://www.f-l-p.co.jp/seminar/63017

2020年10月13日

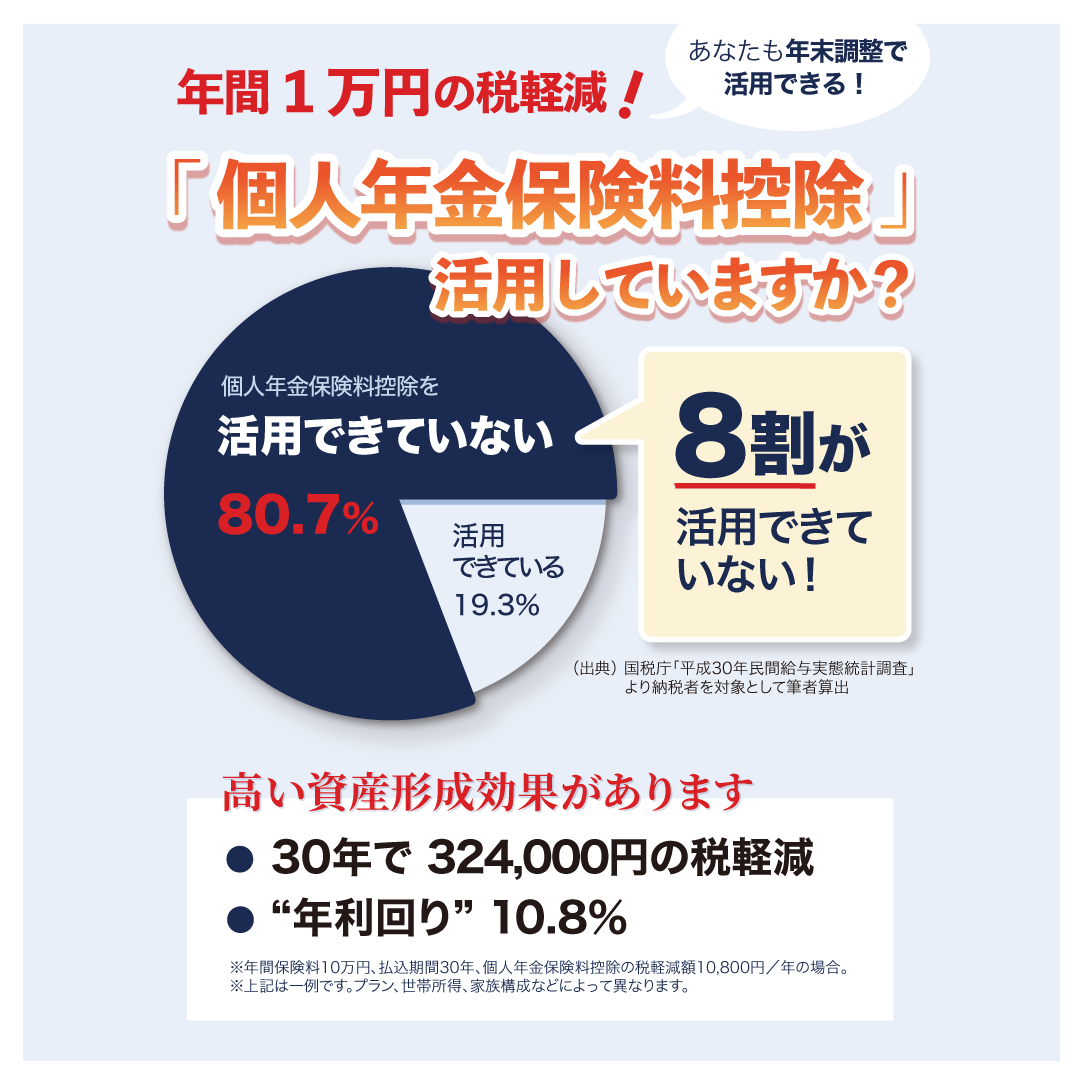

「個人年金保険料控除」活用していますか?

皆様は「個人年金保険料控除」を活用していますか?

個人年金保険で税負担を減らしながら老後に向けた資産形成ができます。

生命保険料控除の一種である個人年金保険料控除を活用した税金軽減効果を加味すれば、iDeCoやNISAなどの様々な税制優遇が受けられる金融商品と並んで、資産形成の効果が高いと言えます。

しかし、個人年金保険を活用している方はまだまだ少ないのが実態です。

先ずは控除枠について確認してみましょう。

2020年9月16日

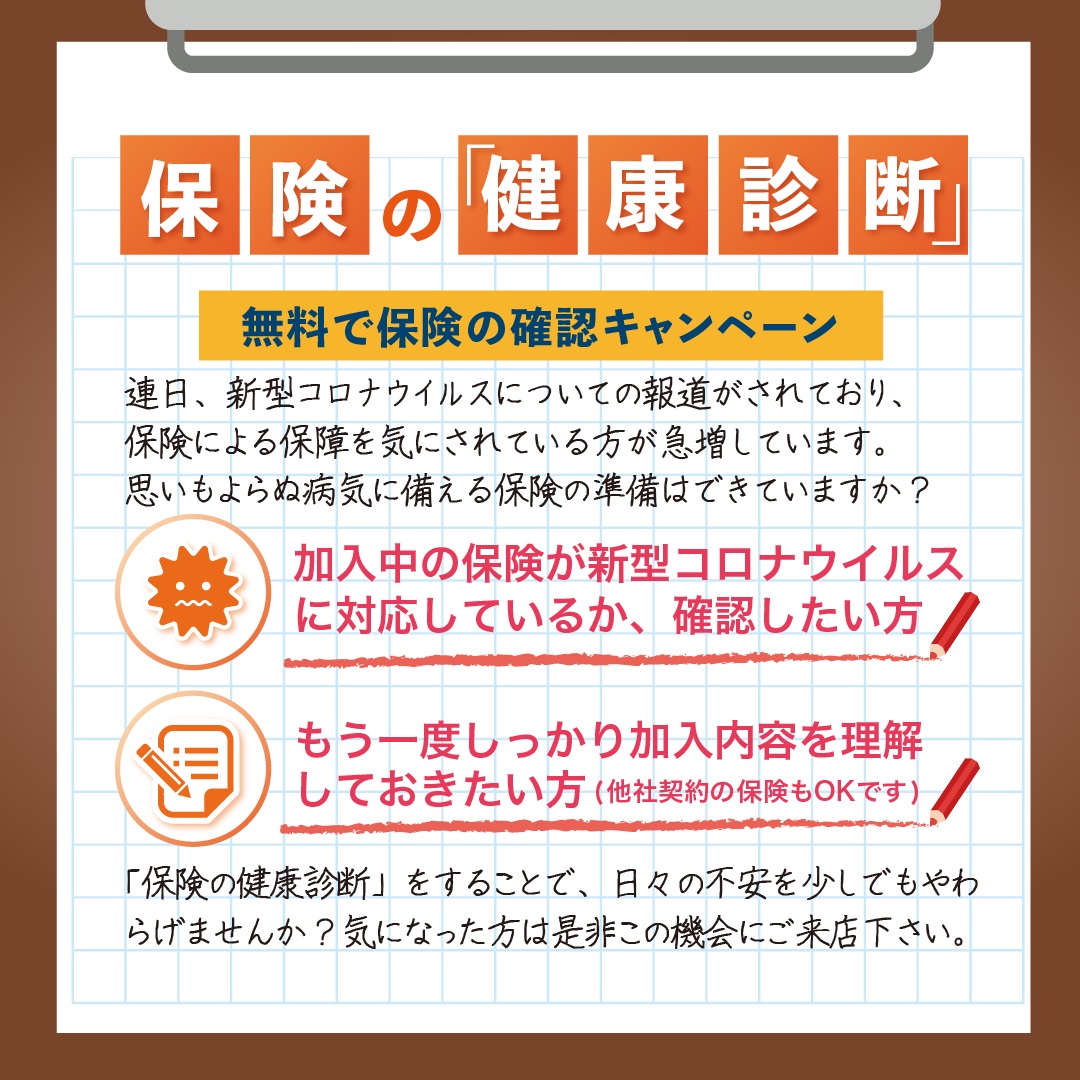

保険の「健康診断」していますか?

皆様は現在加入中の保険についてしっかり内容を把握していますか?

思いもよらぬ病気に備えるため今一度「健康診断」してみませんか?

新型コロナウイルス感染症で入院した場合、医療保険の入院給付金の支払対象となります。

また、罹患後は加入しにくくなる、保険会社によっては加入できないということもありますので、医療保険、生命保険加入検討中の方であれば早めに検討されることをお勧めします。

しっかり内容を確認して少しでも不安を取り除きましょう。

2020年9月10日

相続個別相談会

相続の基礎から、具体的なご相談まで、お客様の状況に合わせて、プロが親身にアドバイスします!

・相続の仕組み

・相続人の確認

・相続にかかる費用

・遺言状の作り方

・任意後見、生前贈与プランの提案 など

■ 個別相談会

相続に関して無料で1時間程度の相談ができます。

①11:00~12:00

②13:00~14:00

③14:00~15:00

④15:00~16:00

■ ご参加の方にプレゼント

個別相談会へご参加された方全員に、

「相続手続きで困らないエンディングノート」を

プレゼント致します。

2020年3月31日

新型コロナウィルスの場合、医療保険、生命保険で保障されるの?

昨今、メディアでも頻繁に取り上げられている新型コロナウィルスについて

医療保険の対象になる条件としましては

「治療を目的に」、「医療機関」に入院した場合に給付金が支払われることになっています。

新型コロナウィルス感染症で入院した場合、医療保険に加入していれば、基本的に入院点数がつけば、給付金の対象となります。

受け取れる給付金の金額は医療保険の加入内容によって異なりますので確認が必要です。

もし医療保険に加入がまだの方は、お早めにご相談ください。

2019年12月17日

☆口コミ☆ お客様から手書きのメッセージを頂きました!

保険相談サロンFLP 新百合ヶ丘エルミロード店に向けてお客様より頂いた口コミをご紹介させて頂きます(*^_^*)

お答え頂いたお客様誠にありがとうございます!!

頂いた口コミからいくつかご紹介させて頂きます!!

様々な体験を比較する事で、納得の出来る契約が出来、利用させて頂いて良かったです。

希望の料金プランをすぐに確認出来た事も良い点でした。

親身になって話を聞いてくださり、ありがとうございます。

今後ともよろしくお願い致します。

【30代 女性】

継続的によりよい保険サービスがリリースされると

ご紹介していただけるので大変有難いです。

【40代 男性】

年齢的に、見直したいと2〜3年前から思っていましたが

多くの保険の中から選ぶのは、仕事も忙しく、知識も無く、困難でした。

このような窓口があるのは心強く、とても助かりました。

契約後も相談にのっていただけるということで、今後も安心感があります。

ありがとうございました。

【50代 女性】

保険相談サロンでは、「初めてで保険がわからなくて不安」という方も大丈夫!

ご相談中はスタッフがお子様のお相手を致しますので、じっくり相談できます!

電話とインターネットでご予約を受付中!お気軽にお電話ください。

ご来店お待ちしております!

2019年12月11日

火災保険料 2019年に続き2020年も値上げへ

2019年10月に火災保険値上げがございましたが、2020年1月も値上がりすることが予定されております。

値上げの理由としては、自然災害の多さが背景としてございます。

今後、さらに家計の保険料負担が増えるかも・・・。

保険相談サロンFLPでは複数保険会社の火災保険をお見積りや見直しすることも可能です!

☆下記のケースに当てはまる方は一度火災保険の比較検討・見直しをおススメ致します☆

①1年更新の火災保険に入っている

②長期契約の火災保険に入っているが、更新が近い

③加入中の火災保険に入る時に比較せずに加入を決めた

④家を新築・購入予定で火災保険の加入予定がある

⑤水災の補償がついていない

⑥水災の補償がついているかどうか分からない。

詳しくは店頭スタッフまで

お気軽にご相談お待ちしております♪