保険相談サロンFLP/ショップニュース

2023年4月2日

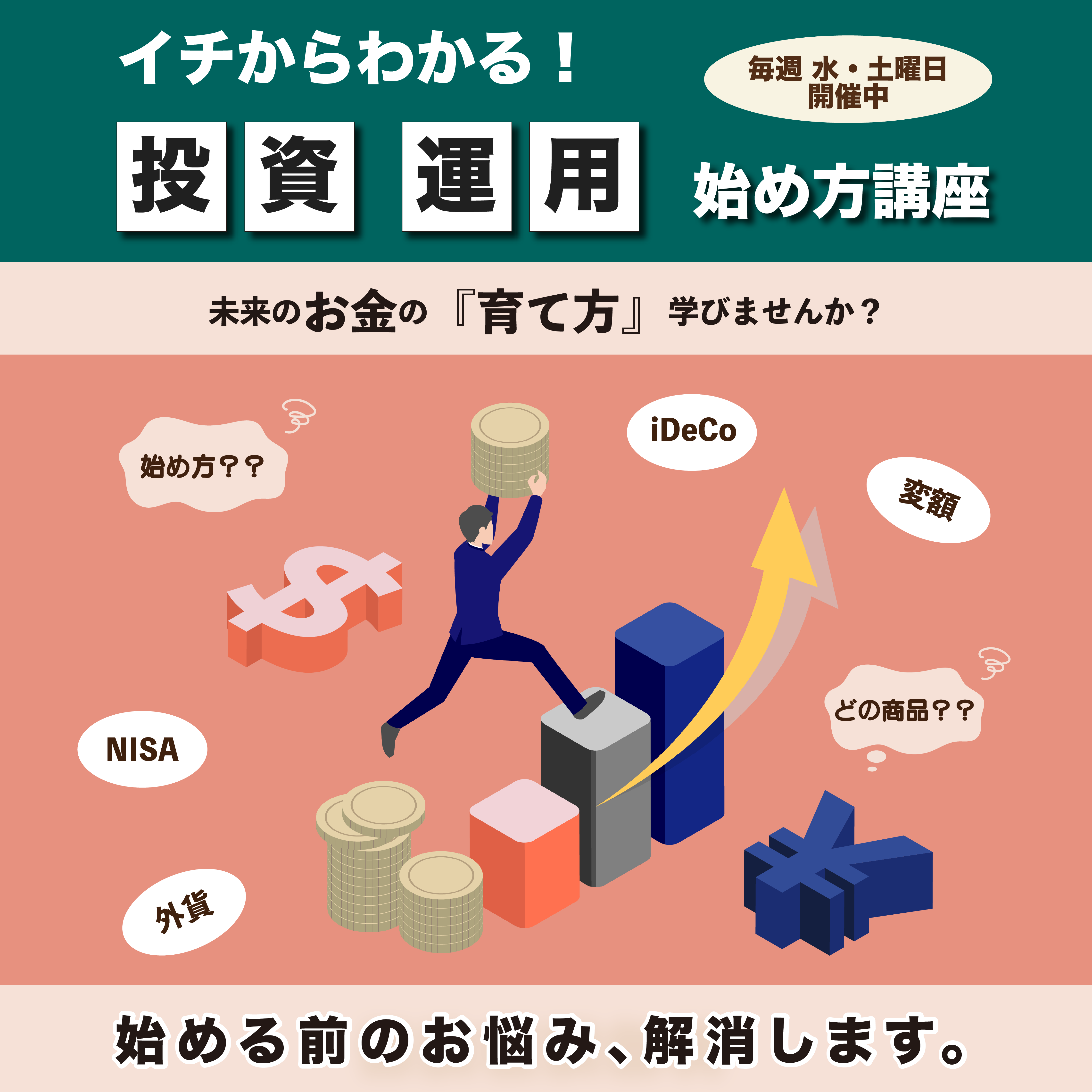

★ご予約受付中★イチからわかる 投資・運用の始め方講座

こんにちは!

保険相談サロンFLP新百合ヶ丘エルミロード店です。

最近よく耳にするNISA、iDeCo、変額保険など、

将来に向けたお金の準備方法がありますよね。

自分にできるかな?

何かひとつでも始めたいけど、何が向いているんだろう・・・

そんなお悩みを解消します!

未来のお金の育て方、学びませんか?

投資初心者の方への「個別講座」になりますので

お一人お一人の状況に合わせて、ゆったりご参加いただけます。

※講座は1時間を予定しております。

※ご相談後の強引な勧誘は一切いたしません。

※当イベントは投資・運用の考え方をお伝えするものであり、

個別銘柄への投資判断・助言等、対応しかねる場合もあります。

ご予約制となりますが、日時については、個別にご相談くださいませ♪

皆様のご連絡、ご来店をお待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年4月1日

たくさんの保険商品から選びたい!

こんにちは。保険相談サロンFLPでございます。

いろんな保険会社の商品から自分に合ったものを選びたい・・・

そんな方は、是非私どもにお任せください。

当社は30社以上の保険会社を取り扱っていますので、

その中からお客様にあった商品を選んでいただけます。

1社の商品のみを強くお勧めすることはございません。

万一、たくさんの商品から選ぶのは難しいといった

お客様には、当社が推奨する商品の中から選んでいただく事もできます。

保険会社によって、得意な保険商品の分野が異なります。

当社では、保険会社それぞれの得意な分野を活用してご契約いただく事ができます。

生命保険と損害保険の両方を扱っていますので、

何か保険についてご質問やお困りのことなどがございましたら

お気軽にご相談くださいませ。

皆様のご連絡、ご来店をお待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年3月31日

不労所得は不安がいっぱい?

こんにちは。保険相談サロンFLPでございます。

誰もが憧れる『不労所得で暮らせる人生』

『FIRE(経済的自立と早期退職)』という言葉も話題になってますね!

実は今、この『FIRE』を卒業しサラリーマンに戻る人が増えているそうです。

理由としては、

資産の変動(株式市場や為替市場の変動)が予想以上で、マイナス分を取り戻せなかった

収入ゼロ円の月もあり、精神的な不安に耐えられなくなった、等・・・

サラリーマン時代の『毎月給料日がある』という精神的な安心感が恋しくなったそうです。

ライフプランを考えるにあたって、収支のバランスはとても大切。

先行き不透明な現代だからこそ、

安心感(収支バランス)を大切にする傾向がより強まったのかもしれません。

「我が家の収支はバランスとれているのかな?」

当店はライフプランシミュレーションの作成も行っていますので、

収支のバランスが気になった方は、お気軽にお申し付けください。

お電話でのご予約はこちらから

0120-460-314

2023年3月29日

自分に合った保険には「保障の大きさ」と「保障の期間」がポイント

こんにちは。保険相談サロンFLPでございます。

保険を選ぶときによくいわれるのは、「自分に合った保険を選びましょう」ということです。

それでは、「自分に合った保険」とはどういう保険なのでしょうか。

★ずばり、保険の「保障の大きさ」と「保障の期間」です!

①保険の「保障の大きさ」

死亡したとき、病気やケガのとき、老後生活というようにシーン別に考えてみましょう。

〇死亡したとき

もし死亡してしまったら、残された家族の生活費はいくらかかるでしょうか。

万一のときの保険の「高さ」は、残された家族の生活費(住居費、食費、衣料費、教育費、レジャー費等)から、公的保障を差し引いた金額です。

〇病気やケガのとき

病気やケガで入院ということになると意外に出費がかかります。

病気やケガのときの保険の「高さ」は、医療費に公的医療保障で保障されない費用を加えた金額です。

また、病気やケガのために入院が長期になる、あるいは長期間にわたり働けなくなってしまった場合

の生活費が加わることもあります。

〇老後生活

ゆとりある老後生活を送るためには、公的年金に加え、自助努力で老後生活資金を積み立てることも検討する必要があります。

老後生活における保険の「高さ」は思い描く老後の生活費からリタイア時点の貯蓄や退職金、公的年金などを差し引いた金額です。

②保険の「保障の期間」

保険がいつまで必要かはまず、一定期間なのか一生涯なのかを選ぶ必要があります。

一定期間なのであれば、子供の独立、退職などといったライフイベントに合わせて

「○○歳まで」

「○○年間」

といった期間を設定します。

シンプルにお話してしまいましたが、①・②はご家庭の状況・預貯金の金額等によって考え方が変わってきます。

当店では、個人のライフプランに合った保険のご相談を承ります。

お気軽にお問い合わせくださいませ。

お電話でのご予約はこちらから

0120-460-314

2023年3月28日

★ご予約受付中★イチからわかる 投資・運用の始め方講座

こんにちは!

保険相談サロンFLP新百合ヶ丘エルミロード店です。

最近よく耳にするNISA、iDeCo、変額保険など、

将来に向けたお金の準備方法がありますよね。

自分にできるかな?

何かひとつでも始めたいけど、何が向いているんだろう・・・

そんなお悩みを解消します!

未来のお金の育て方、学びませんか?

投資初心者の方への「個別講座」になりますので

お一人お一人の状況に合わせて、ゆったりご参加いただけます。

※講座は1時間を予定しております。

※ご相談後の強引な勧誘は一切いたしません。

※当イベントは投資・運用の考え方をお伝えするものであり、

個別銘柄への投資判断・助言等、対応しかねる場合もあります。

ご予約制となりますが、日時については、個別にご相談くださいませ♪

皆様のご連絡、ご来店をお待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年3月27日

火災保険の加入・見直し・確認をする8つのタイミング

こんにちは!保険相談サロンFLP 新百合ヶ丘エルミロード店です。

まもなく4月が始まりますね!

4月はご進学やご就職、転勤等新生活が始まる方が多く、お引越しをされる方も多いのではないでしょうか。

お引越しをされた際、欠かさずに入っておきたいのが火災保険です。

本日は、そんな火災保険の加入・見直し・確認をする8つのタイミングについてお伝えします。

では、火災保険の加入・見直し・確認が必要なのはどのようなときなのでしょうか?

それは主にライフイベントと呼ばれる「生活環境の変化」のタイミングとなります。

「生活環境の変化」の8つのタイミング

①賃貸住宅の契約

②別の賃貸物件に引っ越し

③住宅購入

④住宅の増築・改築

⑤同居家族が増減した

⑥退職(リタイア)

⑦火災保険の更新(満期)案内

⑧火災保険料の改定

上記のタイミングで加入・見直し・確認することで、適切な補償を維持することができます。

場合によっては保険料負担を小さくすることもできますので、面倒でも定期的な見直し確認を行いましょう。

保険相談サロンFLPでは、複数保険会社の火災保険を無料で見積もり・相談が可能です。

保険選びをスムーズに進めるために、是非一度当店までご来店くださいませ。

2023年3月26日

貯金してますか?

こんにちは。保険相談サロンFLPでございます。

突然ですが、

みなさん、貯金してますか?

銀行の金利に満足してますか?

今の日本は低金利のため、普通預金の金利は0.001%

100万円を1年間預けても利息は10円しかつきません。

その一方でパンやケチャップ、電気料金などは、10%程度の値上げがあっという間にされてしまいます。。。

そんな時代、これから先どのように生活を守っていきますか?

貯金以外に目を向けてみると、効率よくお金を増やしていく方法はいろいろあります。

0.001%の貯金を続ける人と、年間1%の利率でも運用を始めた人では、将来使えるお金はどのくらい違うのでしょうか?

当店は資産形成で何百件もの相談実績を持つファイナンシャルプランナーが在籍しています

望む未来の形はひとそれぞれ。

あなたに合った方法を一緒に考えていきましょう!

ご相談は何度でも無料です。

大切な将来のお話なのでご納得いただけるまでご相談ください。

ご相談後の強引な勧誘は一切ありませんのでご安心ください。

お電話でのご予約はこちらから

0120-460-314

2023年3月25日

終身保険の相続対策

こんにちは。保険相談サロンFLPでございます。

今回は終身保険を活用した相続対策について紹介します。

〇相続税とは

相続税とは、ある人が亡くなった場合に、その人が残した財産を相続等によって取得した時にかかる税金のことです。

亡くなった人のことを「被相続人」、相続により財産を取得する人を「相続人」といいます。

〇相続税対策とは

相続税の対策とはどういう対策なのでしょうか。一言でいうと、基礎控除額を超えないように「資産を減らす」か「評価額を下げる」という対策になります。

中でも、生命保険は「評価額を下げる」対策として有効です。

〇生命保険を活用して相続財産の評価額を下げる

生命保険の場合、相続税上のメリットがあります。

現金などで置いておくとそのまま相続税が課税されますが、生命保険には「死亡保険金の相続税非課税限度額」という非課税枠があります。

これは、被相続人が死亡したことによって取得する生命保険金のうち、被相続人が保険料を負担したものは、「500万円×法定相続人の数」の金額まで非課税となるというものです。

〇終身保険で財産を確実に分ける

また、現金であれば遺族間で分割についてもめる可能性がありますが、生命保険であればそういったリスクを回避することもできます。

なぜなら、死亡保険金は受取人固有の財産であるため、遺産分割協議の対象外となるからです。

特定の相続人を受取人に設定し、任意の金額を保険金額とした終身保険に加入しておけば、分割でもめることもなく、財産を確実に残すことができます。

保険相談サロンFLPでは、無料で何度でも保険の相談をすることができます。

気になること、ご心配なことなどございましたら、お気軽にご来店ください。

お電話でのご予約はこちらから

0120-460-314

2023年3月24日

★ご予約受付中★イチからわかる 投資・運用の始め方講座

こんにちは!

保険相談サロンFLP新百合ヶ丘エルミロード店です。

最近よく耳にするNISA、iDeCo、変額保険など、

将来に向けたお金の準備方法がありますよね。

自分にできるかな?

何かひとつでも始めたいけど、何が向いているんだろう・・

そんなお悩みを解消します!

未来のお金の育て方、学びませんか?

投資初心者の方への「個別講座」になりますので

お一人お一人の状況に合わせて、ゆったりご参加いただけます。

※講座は1時間を予定しております。

※ご相談後の強引な勧誘は一切いたしません。

※当イベントは投資・運用の考え方をお伝えするものであり、

個別銘柄への投資判断・助言等、対応しかねる場合もあります。

ご予約制となりますが、日時については、個別にご相談くださいませ♪

皆様のご連絡、ご来店をお待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年3月22日

給付金請求はどうしたらいいの?

こんにちは♪

保険相談サロンFLP新百合ヶ丘エルミロード店です♪

今回は給付金の請求についてです。

生命保険の保険金の請求や医療保険の給付金の請求はどうしたらいいの?と思われたら、

まずは保険代理店・生命保険会社に連絡してください。

病気で入院・手術をされた・亡くなられたなど給付金や

保険金の支払い事由が発生した場合は

「保険証券」などで契約内容・保障内容を確認し、

すみやかに保険代理店・生命保険会社の担当者・

コールセンターに連絡をしてください。

連絡すると現在の契約内容、手続きの流れ、必要な書類などを知ることができます。

保険の請求手続きを行うのは受取人

受取人本人による請求手続きが必要です。

被保険者が受取人となっており、受取人が請求できない場合「指定代理人請求」などの

代理人が指定されていれば、代理人が請求できることもあります。

契約者の遺言により保険金受取人(請求書)が変更となっていることがありますので、

遺言がある場合、保険代理店・生命保険会社に相談して受取人を確認し、

受取人本人から連絡するようにします。

保険の請求漏れがないように、しっかり請求する

1つの契約に複数の特約が付加されている場合があるので、

保険証券などで主契約・特約の内容を確認しましょう。

複数の契約に加入している場合は、すべての保険証券について確認しましょう。

皆様のご連絡、ご来店をお待ちしております!

お電話でのご予約はこちらから

0120-460-314