保険相談サロンFLP/ショップニュース

2024年5月4日

生命保険って申込したらすぐに保障が始まるの?

こんにちは。

保険相談サロンFLPでございます。

今回は「保険の開始時期」についてです。

保険の開始時期は申込書を書き終えたとき・・・ではありません。

保険が開始されるには3つの手続きがすべて完了することが必要です。

生命保険の保障が開始されるための3つの手続き

・保険契約の申込

保険会社ごとに指定された申込書等に必要事項を記入し、署名・捺印することで申込みができます。

・告知

これまでの病歴等を告知します。

告知書という書面で手続きをする場合と、医師による診査が必要な場合もあります。

また、健康診断書の提出を求められる場合もあります。

・第1回保険料の払い込み

振込等の方法で第1回の保険料を払い込むことが必要になります。

(保険商品によっては第1回保険料の払い込みがなくても保険が開始になるものもあります)

多くの場合、申込と告知は相談窓口で完了するのですが、

第1回保険料の払い込みは別途行う必要があります。

きちんとすべてを完了させて速やかに保険を開始すると安心ですね。

加入の際、担当者に、「どうすれば、いつ保険がはじまるか」を確認するとよいでしょう。

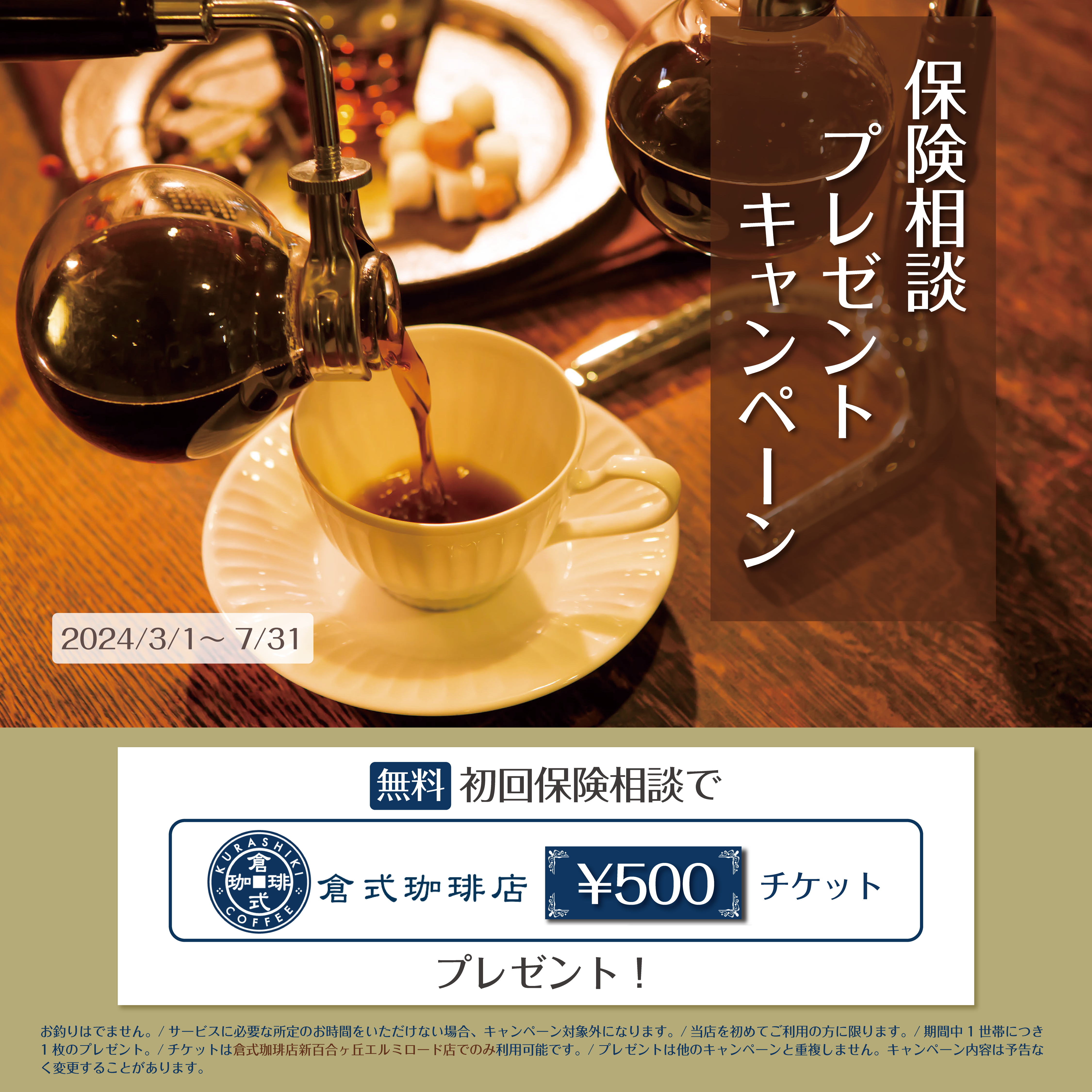

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年5月3日

火災保険は賃貸住宅でも必要?不動産屋からの加入が必須?

こんにちは。

保険相談サロンFLPでございます。

賃貸の場合も火災保険は必要

賃貸契約のときに火災保険の契約を一緒したことがある方も多いのではないのでしょうか。

基本的には賃貸借契約をする場合、火災保険の契約が必須という場合が多いようです。

賃貸の場合の火災保険が必要な理由は大きく3つあります。

(1)大家さんへの原状回復義務がある

(2)他の借主への賠償リスクがある

(3)家財への損害が発生するリスクがある

(1)大家さんへの原状回復義務がある

賃貸の場合、大家さんへの原状回復義務があります。

ここが持ち家との大きな違いになります。

つまり、借りている部屋を火事で燃やしてしまったら、元通りにして大家さんに返さなければならないということです。

このような大家さんへの賠償責任をカバーする保険が、「借家人賠償責任保険」です。

(2)他の借主への賠償リスクがある

共同住宅などで、洗濯機のホースが外れるなどして階下を水浸しにしてしまった場合や、ガス爆発を起こして近隣に迷惑をかけた場合など、賠償責任を負うことになります。

そのための保険としてに「個人賠償責任保険」があります。

(3)家財への損害が発生するリスクがある

賃貸の場合、部屋は借り物ですから、大家さんが火災保険の契約をしています。

一方で、運び込んだ自分の家財道具は、誰かが保険に入ってくれるわけではありません。

火災などに備えるには、自分で火災保険の契約をしておかなくてはなりません。

また、自分が火災を起こさなくてももらい火の損害が起こる可能性があります。

わが国には民法の特別法である失火責任法があります。

例えば、隣家のちょっとした不注意から起きた火事では、たとえもらい火であっても、隣家に賠償請求をすることはできません。

こうした理由から、自分の家財道具を守るには、自分で火災保険をかける必要があるのです。

上記の「借家人賠償責任保険」や「個人賠償責任保険」は単独契約するものではなく、火災保険に特約としてセットして加入します。

こうした背景があり、賃貸物件に入居する際、

•借家人賠償責任保険

•個人賠償責任保険

が特約にセットされた火災保険(家財保険)への加入を必須としている賃貸物件が多いのです。

不動産屋さんから加入しなくてはいけないの?

必ずしも不動産屋さんで加入する必要はありません。ご自身で火災保険契約を契約することもできます。

ただし、その場合大家さんに火災保険の契約内容を事前に申告する必要があります。

ちなみに、賃貸借契約の際に加入を勧められる火災保険は2年間の賃貸借契約期間にあわせて、2年契約の一括払いで、掛け金は1万5000円や2万円などのキリのいい金額になっていることが多いです。

これを保険料建てといい、保険料に合わせ、あらかじめ決められた補償内容になっています。

一方、ご自身で火災保険契約を契約する場合には、補償内容から自分で決められるメリットがあります。

保険相談サロンFLPでは複数保険会社の火災保険をお見積りすることが可能です。

火災保険加入中の方は、保険証券をお持ちいただくと、スタッフが現状のプランと新しいプランを比較しながら補償内容等の解説をいたします。

お気軽にご来店ください♪

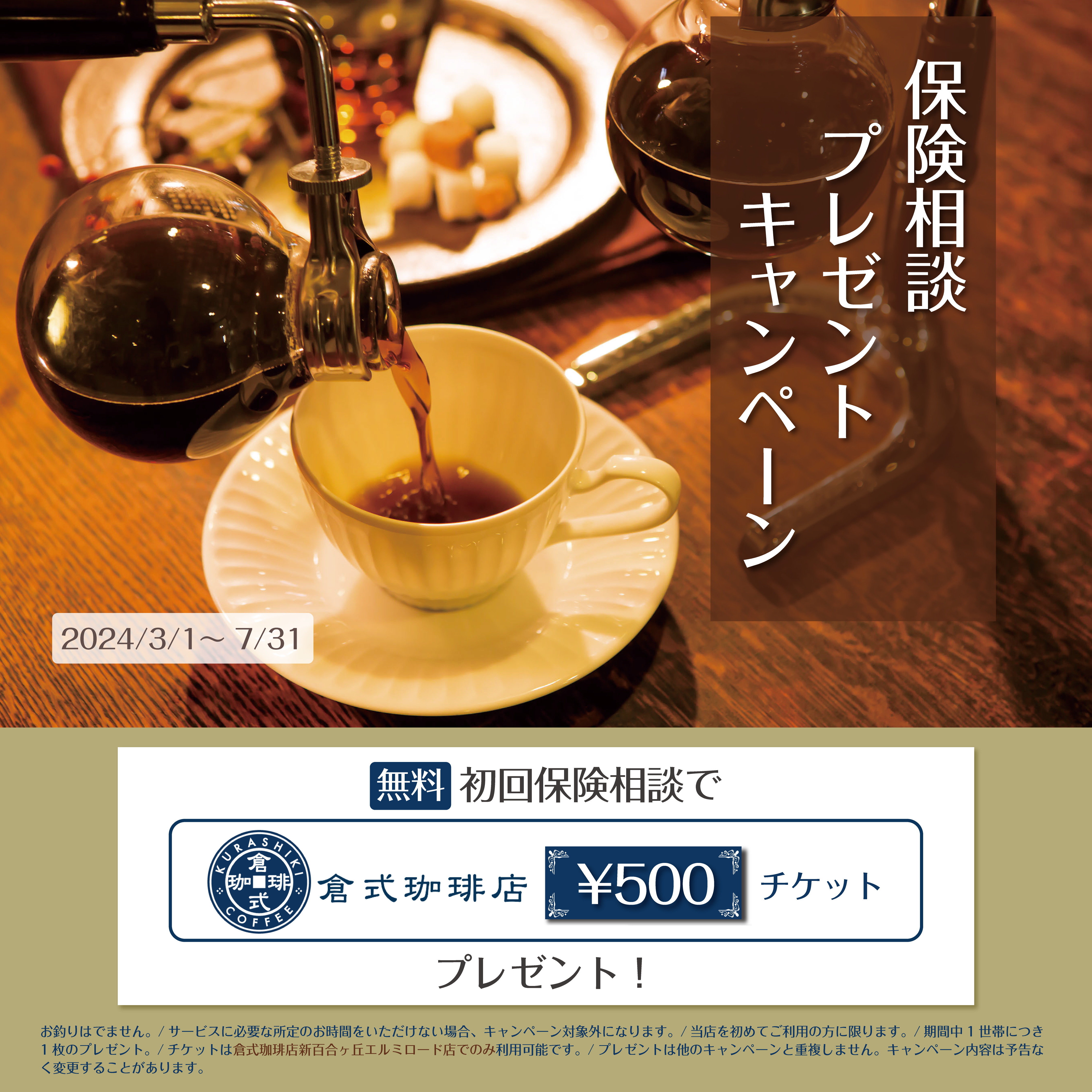

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年5月2日

健康状態によって生命保険/医療保険の保険料が変わる?

こんにちは♪

険相談サロンFLPでございます。

生命保険は年齢が高い人ほど保険料が高くなります。

これは年齢と共に病気や死亡のリスクが高まるためですが年齢だけでなく健康状態によっても病気や死亡のリスクが変わるため保険料が変わります。

保険種類によっては健康状態によって保険料が安くなることがあります。

保険会社や保険種類によって条件は異なりますが例えば下記の条件を満たすことで保険料が安くなることがあります。

・血圧値が保険会社所定の範囲内であること

・BMI(ボディ・マス・インデックス)の値が保険会社所定の範囲内であること

・保険会社所定の告知事項がないこと

逆に健康状態によっては保険料が割増しになったり保険加入そのものができない場合もあります。

例えば下記に該当する場合、保険料が割増しになることがあります。

・最近3ヶ月以内に医師の診査・検査・治療・投薬を受けたことがある

・過去5年以内に7日以上の継続入院または手術を受けたことがある

・過去2年以内に健康診断・ 人間ドックなどで異常を指摘されたことがある

・身体に障害がある

持病や過去に病気をしたことのある人でも加入しやすくした緩和型の生命保険や医療保険は通常の生命保険、医療保険より保険料は割高になっています。

新しく保険を検討されている方も既に保険に加入されている方も是非一度ご相談くださいませ。

お客様のご来店を心よりお待ちしております♪

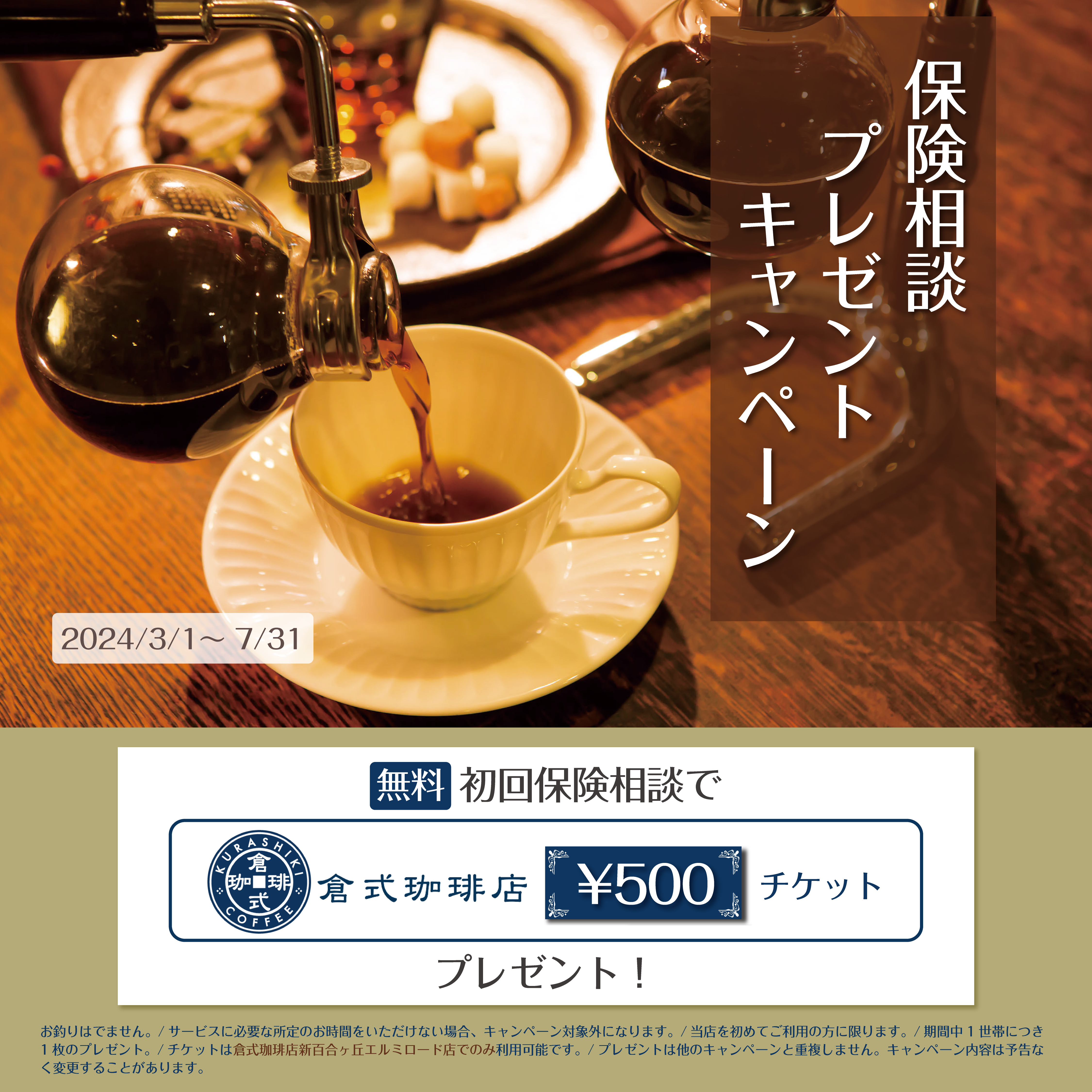

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年5月1日

資産を有効活用する方法は?

こんにちは。

保険相談サロンFLPでございます。

物価高の今だからこそ、

眠っている資産が目減りしないよう、有効活用しませんか?

○退職金や老後資金を上手に運用したい

○外貨でインフレ対策をしたい

○相続対策を考えている

という方…こんな商品はご存知ですか?

「一時払終身保険」

保険料の払い込みを1回で終える終身保険

特徴

(1)告知が簡単で加入しやすい

(2)一定期間後に解約すると、払込保険料よりも解約した場合に

契約者に払い戻される金額が上回る

(3)死亡保険金の非課税枠をつかうことで、相続税の課税対象財産を減らすことができ、

相続対策に向いている

(4)終身保険のため、いつ相続が発生しても対応できる

気になる方・加入を検討している方は

是非お気軽にご相談ください!

ご相談は何度でも無料です。

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年4月30日

ネット保険

こんにちは。

保険相談サロンFLPでございます。

最近ネットで加入できる保険が多く紹介されていますね。

ネット保険とは、オンライン上で申込から加入までできる保険のことです。

では、ネットの生命保険のメリット、デメリットを考えてみましょう。

ネット保険の最大のメリットは保険料の安さです。

そして自分の都合のいい時間に調べたり、申込手続きができます。

一方オンラインで完結するため、専属の担当者などはおらず、

自分の生活事情や体況に応じた細やかな対応は難しくなります。

対面販売ではお客様のニーズや要望などをうかがい、

最も適切な商品やプランをご案内できます。

ライフスタイルの変化に合わせて、保障内容の見直しや、

万が一の時の保険請求についてもサポートします。

保険のことはよくわからないけど、保険料が安い方が、、、

と、目先の保険料だけで決めてしまうのは早すぎます。

まずは自分にどんな保障が必要なのか、

保険のことをちゃんと知った上で加入することをおすすめします。

当店では保険のプロが無料でご相談承ります。

保険の疑問、お悩み、お困りごとなどありましたら、

ぜひ一度お気軽にご相談ください。お待ちしております。

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年4月29日

健康状態によって生命保険/医療保険の保険料が変わる?

20240419.png)

こんにちは、保険相談サロンFLPでございます。

生命保険は年齢が高い人ほど保険料が高くなります。

これは年齢と共に病気や死亡のリスクが高まるためですが年齢だけでなく健康状態によっても病気や死亡のリスクが変わるため保険料が変わります。

保険種類によっては健康状態によって保険料が安くなることがあります。

保険会社や保険種類によって条件は異なりますが例えば下記の条件を満たすことで保険料が安くなることがあります。

・血圧値が保険会社所定の範囲内であること

・BMI(ボディ・マス・インデックス)の値が保険会社所定の範囲内であること

・保険会社所定の告知事項がないこと

逆に健康状態によっては保険料が割増しになったり保険加入そのものができない場合もあります。

例えば下記に該当する場合、保険料が割増しになることがあります。

・最近3ヶ月以内に医師の診査・検査・治療・投薬を受けたことがある

・過去5年以内に7日以上の継続入院または手術を受けたことがある

・過去2年以内に健康診断・ 人間ドックなどで異常を指摘されたことがある

・身体に障害がある

持病や過去に病気をしたことのある人でも加入しやすくした緩和型の生命保険や医療保険は通常の生命保険、医療保険より保険料は割高になっています。

新しく保険を検討されている方も既に保険に加入されている方も是非一度ご相談くださいませ。

お客様のご来店を心よりお待ちしております。

2024年4月28日

保険の見直し

こんにちは。

保険相談サロンFLPでございます。

昔に入った保険、見直した方がいいのかどうか。。。

内容によっては見直した方がいい場合があります。

実は、見直すことにより保険料が安くなったり、

保障内容も良くなることがあるんです!

【 見直しによるメリット 】

1)今の時代の治療方法に合ったもので保障が持てる

以前は入院して治療するというケースが多かったのですが、

現在がんは通院で治す時代ともいわれています。

入院に対する備えを充実させていても、

実際には長期通院で治療が行われるような状況であれば、

思ったほど給付がもらえないかもしれません。

現在は入院一時金や通院への備えを充実させたプランが

各社基本保障となっております。

2)保険料が安くなる場合がある

各社、保障内容はより良く、保険料はより安くと追究しているため

ご年齢は上がっていても同じ保障内容で保険料が安くなる場合があります。

最近の物価の上昇により、生活費の負担が大きくなっているため

固定費が削れるのは助かりますね!

3)備えられる病気の幅が広がる

以前は三大疾病というと「がん・急性心筋梗塞・脳卒中」のように病気が限定されていました。

ですが、現在は「がん・心疾患・脳血管疾患」といったように病名限定せず、保障が幅広くなっています。

保険は一度入ったからそのままで大丈夫というものではなく、

その時その時にあった内容のものをお持ちいただくことが大切です。

以前加入した保険の内容、覚えていますか?

保障内容の確認は当店でもできますので、ぜひお気軽にお立ち寄りください♪

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年4月27日

無料で作成『ライフプランシミュレーション』

こんにちは。

保険相談サロンFLPでございます。

現代は「人生100年時代」と言われています。

例えば70歳まで働いたとしても、そのあとに30年のセカンドライフがある計算です。

人生にはいろいろなライフイベントがありますが、

「お子様の教育費(生活費)」や「住宅ローンの返済プラン」等

大きくお金が動くライフイベントについては、慎重なプランの検討が必要です。

なぜなら、セカンドライフはこれらの後にやってくるので、

それまでの過ごし方に大きく影響を受けるためです。

当店はライフプランシミュレーションの作成を行っており、

「どうやってライフプランを考えたらいいか」迷われている方に

好評なコンテンツのひとつです。

お話はファイナンシャルプランナー資格保有者が伺いますので、

シミュレーション結果を人生にどのように活かしていくかまで、ご相談いただけます。

『シミュレーションをまだ見たことのない方』

『過去に見たシミュレーションのセカンドオピニオンとして』

ぜひ一度お試しください!

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年4月26日

保険用語は分かりにくい?医療保険で使う用語を解説します。

こんにちは。

保険相談サロンFLPでございます。

今回は医療保険でよく使われる「保険用語」について解説します♪

①契約者

保険契約者とは、保険会社と保険契約を結ぶ人のことをいいます。

契約により、契約内容変更などの権利と保険料の支払い義務を持ちます。

②被保険者

被保険者とは、保険の保障の対象となる人のことをいいます。

医療保険の被保険者が病気・ケガで入院や手術をすると入院給付金や手術給付金の支払事由に該当します。

保険加入後、契約者や受取人は途中で変えることもできますが、被保険者は変えることができません。

③受取人

病気・ケガで入院や手術をした時に、保険会社から支払われる給付金を受け取る人のことです。

給付金を受け取りたいときは、保険会社へ給付金の請求手続きする必要があります。

★契約者・被保険者・受取人の関係★

保険契約の際には契約者・被保険者・受取人をそれぞれ誰にするか決めます。

医療保険では、全て同一人物の場合もあれば、契約者と被保険者が異なる場合もあります。

☆医療保険・がん保険での一般的な組み合わせ☆

• 契約者(本人)/被保険者(本人)/受取人(本人)

• 契約者(本人)/被保険者(配偶者や子)/受取人(配偶者や子)

医療保険では、被保険者=受取人となるのが一般的です。

④指定代理請求人

指定代理請求人とは、受取人が給付金等を請求できない事情がある時に、受取人の代理人として保険会社へ給付金等を請求できる、あらかじめ保険契約者に指定された代理請求人のことです。

例えば、下記のような場合は受取人=被保険者が請求手続きをできない可能性があります。

• 被保険者が認知症になってしまい、保険のことが分からない

• 被保険者が意識不明になってしまい、手続きができない

そのようなとき、きちんと保険金を受け取れるようにするために代理で請求できる指定代理請求人が必要なのです。

⑤主契約

主契約とは、それだけで保険契約として成立する契約の基本部分のことです。

医療保険の場合、入院保障や手術保障などが主契約にあたります。

⑥特約

特約とは、主契約に付加する契約のことです。

女性疾病特約や先進医療特約など、主契約に新たな保障内容を付加するための特約はいわゆるオプションの保障と言えます。

特約のみで契約することはできません。また、主契約を解約して特約のみを残すこともできません。

⑦解約返戻金

解約返戻金とは、保険契約を途中で解約した場合に保険会社から払い戻されるお金です。

通常、解約返戻金は払い込んだ保険料の合計額より少なく、特に契約後短期間で解約した場合、

解約払戻金は全くないか、あってもごくわずかです。

⑧生存給付金

生存給付金とは、保険期間中に被保険者が生存していることを条件に受け取ることができるお金です。

例えば、3年や5年ごとに被保険者が生存していれば所定の給付金が受け取れるというものです。

⑨健康お祝い金

康お祝い金とは、一定期間に入院や手術がなかった場合に受け取ることができるお金です。

例えば、3年や5年ごとに入院や手術の給付が無い場合に所定の給付金が受け取れるというものです。

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2024年4月25日

火災保険の基本補償をまとめて解説!

こんにちは。

保険相談サロンFLPでございます

今回は「火災保険」についてです♪

★火災保険は様々な補償がセットになった商品★

火災保険は、複数の補償がセットになった商品です。

火災、落雷、風災、水災、雪災、地震や個人賠償責任保険などが組み合わされたものがひとつのセットとして販売されています。

★火災保険の補償★

①火災…火災により家が全焼してしまった

②落雷…落雷の影響で玄関の電気錠の操作パネルが動かなくなってしまった

③破裂、爆発 …ガス漏れにより破裂・爆発が発生、家屋が損傷した

④風災…台風による強風のため屋根瓦が壊れてしまった

⑤水災…洪水によって床上浸水し、壁や床が汚れてしまった

⑥雪災…大雪でカーポートの屋根が破損した

⑦雹(ひょう)災…雹で窓ガラスが割れた

⑧水濡れ …水道管の破損によって天井や壁紙が汚れてしまった

⑨外部からの物の落下、飛来 …自動車が運転を誤って敷地内に突っ込み、家屋の外壁を壊してしまった

⑩騒擾(そうじょう)…労働争議等に伴う暴力行為があり建物が損害を受けた

⑪盗難…空き巣が侵入し、窓ガラスやドアが壊されてしまった

⑫破損、汚損…ソファーを移動していたら、ドアにぶつけて破損してしまった

※契約によって補償範囲が異なります。

火災は読んで字の通りなので、どのような災害なのかの説明は割愛しますが、その他の補償について説明していきましょう。

★保険相談キャンペーン★(7月31日まで)

期間中、当店で初めて保険相談をしていだいたお客様に

新百合ヶ丘エルミロード3F倉敷珈琲店で使える500円分チケットをプレゼントいたします♪

今入られている保険のお見直し、昔入った保険がどのような内容だったか忘れてしまったなど、

是非この機会にお気軽にご相談くださいませ♪

※サービスに必要な所定のお時間をいただけない場合はキャンペーン対象外となります。

※当店を初めてご利用の方に限ります。

※各世帯1回限りのプレゼントとなります。

※新百合ヶ丘エルミロード内の倉敷珈琲店のみ使用可能です。

ご来店、ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314