保険相談サロンFLP/ショップニュース

2020年3月31日

新型コロナウィルスの場合、医療保険、生命保険で保障されるの?

昨今、メディアでも頻繁に取り上げられている新型コロナウィルスについて

医療保険の対象になる条件としましては

「治療を目的に」、「医療機関」に入院した場合に給付金が支払われることになっています。

新型コロナウィルス感染症で入院した場合、医療保険に加入していれば、基本的に入院点数がつけば、給付金の対象となります。

受け取れる給付金の金額は医療保険の加入内容によって異なりますので確認が必要です。

もし医療保険に加入がまだの方は、お早めにご相談ください。

2019年12月17日

☆口コミ☆ お客様から手書きのメッセージを頂きました!

保険相談サロンFLP 新百合ヶ丘エルミロード店に向けてお客様より頂いた口コミをご紹介させて頂きます(*^_^*)

お答え頂いたお客様誠にありがとうございます!!

頂いた口コミからいくつかご紹介させて頂きます!!

様々な体験を比較する事で、納得の出来る契約が出来、利用させて頂いて良かったです。

希望の料金プランをすぐに確認出来た事も良い点でした。

親身になって話を聞いてくださり、ありがとうございます。

今後ともよろしくお願い致します。

【30代 女性】

継続的によりよい保険サービスがリリースされると

ご紹介していただけるので大変有難いです。

【40代 男性】

年齢的に、見直したいと2〜3年前から思っていましたが

多くの保険の中から選ぶのは、仕事も忙しく、知識も無く、困難でした。

このような窓口があるのは心強く、とても助かりました。

契約後も相談にのっていただけるということで、今後も安心感があります。

ありがとうございました。

【50代 女性】

保険相談サロンでは、「初めてで保険がわからなくて不安」という方も大丈夫!

ご相談中はスタッフがお子様のお相手を致しますので、じっくり相談できます!

電話とインターネットでご予約を受付中!お気軽にお電話ください。

ご来店お待ちしております!

2019年12月11日

火災保険料 2019年に続き2020年も値上げへ

2019年10月に火災保険値上げがございましたが、2020年1月も値上がりすることが予定されております。

値上げの理由としては、自然災害の多さが背景としてございます。

今後、さらに家計の保険料負担が増えるかも・・・。

保険相談サロンFLPでは複数保険会社の火災保険をお見積りや見直しすることも可能です!

☆下記のケースに当てはまる方は一度火災保険の比較検討・見直しをおススメ致します☆

①1年更新の火災保険に入っている

②長期契約の火災保険に入っているが、更新が近い

③加入中の火災保険に入る時に比較せずに加入を決めた

④家を新築・購入予定で火災保険の加入予定がある

⑤水災の補償がついていない

⑥水災の補償がついているかどうか分からない。

詳しくは店頭スタッフまで

お気軽にご相談お待ちしております♪

2019年11月12日

☆口コミ☆ お客様から手書きのメッセージを頂きました!

保険相談サロンFLP 新百合ヶ丘エルミロード店に向けてお客様より頂いた口コミをご紹介させて頂きます(*^_^*)

お答え頂いたお客様誠にありがとうございます!!

頂いた口コミからいくつかご紹介させて頂きます!!

「独身のころから大変お世話になっております。

何年経っても変わらずに相談にのって下さる方&お店が身近にあることが何よりも安心できるし、とても嬉しいです。

子供達のことも気づかって下さり、いつも優しく受入れてくれる店長の接客があたたかく、いつもほっとします。ありがとうございます。」

【40代 女性】

「いつもGood adviceありがとうございます。末永くよろしくお願いします。」

【60代 男性】

「様々な体験を比較する事で、納得の出来る契約が出来、利用させて頂いて良かったです。

希望の料金プランをすぐに確認出来た事も良い点でした。

親身になって話を聞いてくださり、ありがとうございます。今後ともよろしくお願い致します。」

【30代 女性】

保険相談サロンでは、「初めてで保険がわからなくて不安」という方も大丈夫!

ご相談中はスタッフがお子様のお相手を致しますので、じっくり相談できます!

電話とインターネットでご予約を受付中!お気軽にお電話ください。

ご来店お待ちしております!

2019年8月2日

☆口コミ☆ お客様から手書きのメッセージを頂きました!

保険相談サロンFLP 新百合ヶ丘エルミロード店に向けてお客様より頂いた口コミをご紹介させて頂きます(*^_^*)

お答え頂いたお客様誠にありがとうございます!!

頂いた口コミからいくつかご紹介させて頂きます!!

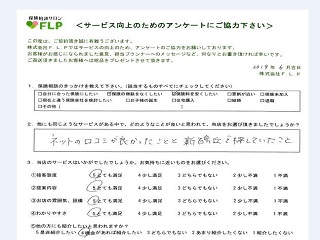

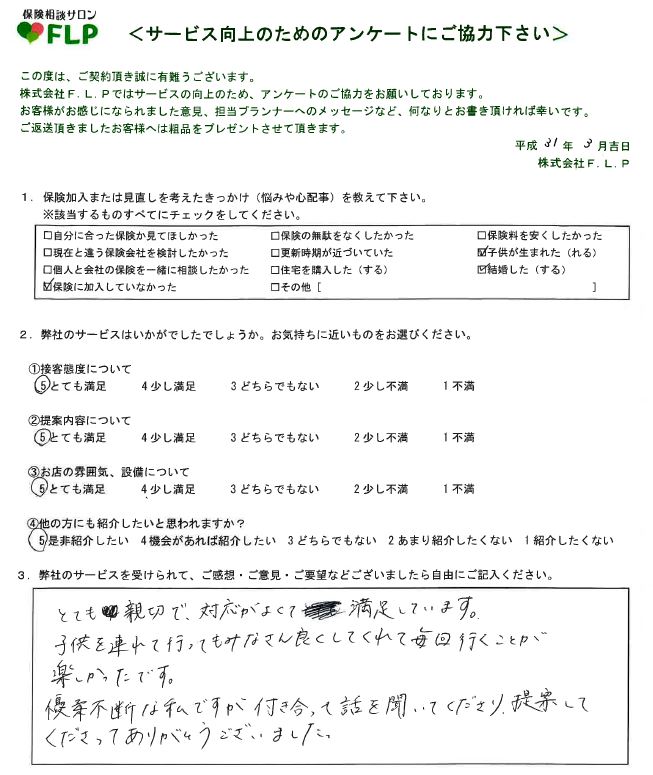

「とても親切で、対応が良くて満足しています。子供を連れて行ってもみなさん良くしてくれて毎回行くことが楽しかったです。

優柔不断な私ですが付き合って話を聞いて下さり、提案してくださってありがとうございました。」

【20代 女性】

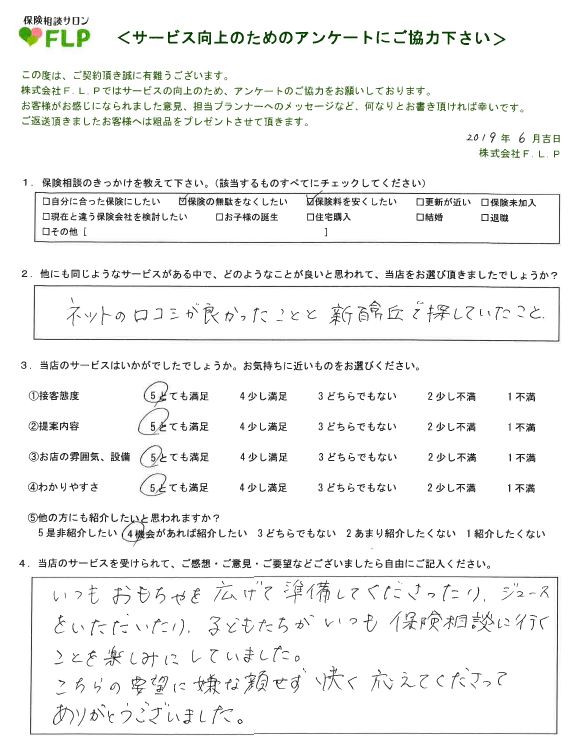

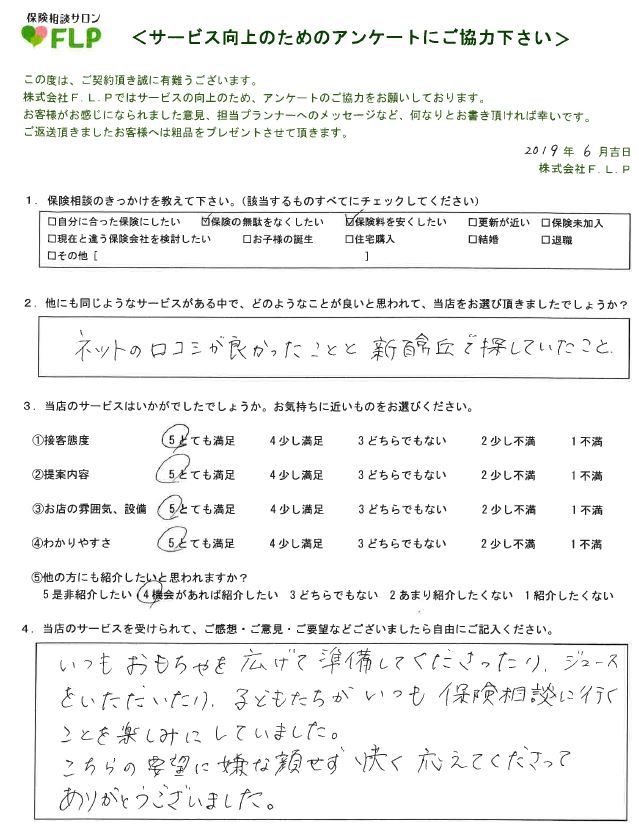

「いつもおもちゃを広げて準備してくださったり、ジュースをいただいたり

子どもたちがいつも保険相談に行くことを楽しみにしていました。

こちらの要望に嫌な顔せず快く応えてくださってありがとうございました。」

【30代 男性】

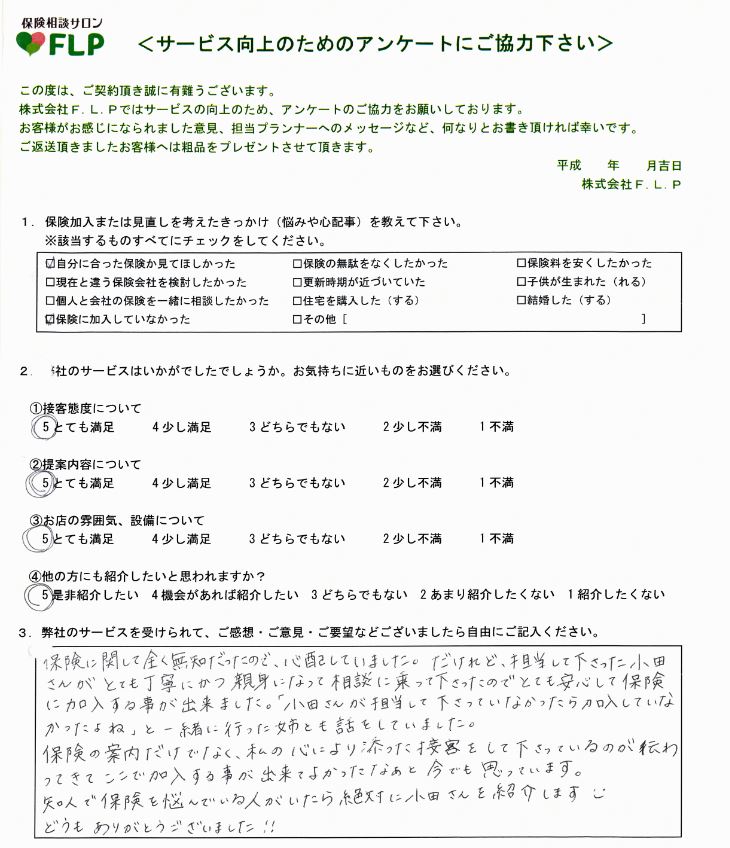

「保険に関して全く無知だったので心配していました。だけれど、担当して下さった店長さんがとても丁寧かつ

親身になって相談に乗って下さったのでとても安心して保険に加入することが出来ました。店長さんが担当して下さっていなかったら加入していなかったよね

と、一緒に行った姉とも話していました。

保険の案内だけでなく、私の心に寄り添った接客をしてくださっているのが伝わってきて、ここで加入する事が出来て良かったなぁと今でも思っています。

知人で保険を悩んでいる人が居たら絶対に店長さんを紹介します(^_^)

どうもありがとうございました!!」

【20代 女性】

保険相談サロンでは、「初めてで保険がわからなくて不安」という方も大丈夫!

ご相談中はスタッフがお子様のお相手を致しますので、じっくり相談できます!

電話とインターネットでご予約を受付中!お気軽にお電話ください。

ご来店お待ちしております!

2019年2月15日

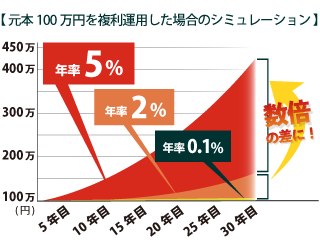

「数%の金利差」が「数倍の資産」の差に…!?

今の「預金金利」に満足してますか?

このご時世、共通の悩みとするとまさしく「お金」

消費税増税 + 年金の不安 = 自由に使えるお金は…

と、不安が募るばかり。

そんな今だからこそ、資産形成の為の対策が必要です!

「保険相談サロンFLP」では資産形成方法の一つとして

保険を活用した資産形成のご相談を無料で承っております!

スタッフが一緒にお相手しますのでお子様連れでも安心です。

お待ちしております♪

2017年12月29日

【無料】血管年齢測定イベント開催!

2018年1月12日(金) 11:00-16:00

新百合ケ丘エルミロード 1階

血管年齢を測定して、あなたの健康をチェックしませんか?

保険相談サロンFLPでは、

1/12(金)に血管年齢測定イベントを開催いたします!

■測定は無料

■センサーに指を置くだけの簡単診断

■診断結果はその場で分かります

当日会場にて参加受付となっておりますので、ぜひお気軽にご参加ください!

詳しくはお電話、または店頭でもご案内しております。

お気軽にお声がけください。

お問い合わせはこちら

---------------------------------------------------

保険相談サロンFLP 新百合ケ丘エルミロード店

(新百合ケ丘エルミロード 6F)

TEL:0120-460-158

【営業時間】10:00~20:00