保険相談サロンFLP/ショップニュース

2023年7月10日

『生命保険はたくさんあるが基本形は3つ』

こんにちは、保険相談サロンFLPでございます。

生命保険の商品はたくさんありますが基本形は3つに集約されます。

保険商品の中には3つの基本形の内の2つを組み合わせた商品もあります。

3つの生命保険の基本形をみていきましょう。

【定期保険】

定期保険は保障が一定の期間内のみ有効な保険です。

料は基本的に「掛捨て」で、そのぶん保険料が割安になっています。

割安な保険料で比較的大きな保障を確保することができます。

【養老保険】

養老保険とは「保障」と「貯蓄」の両方を兼ね備えた保険です。

保険期間は一定の期間内のみ有効で、保険期間中に死亡した場合には死亡保険金が支払われ、満期時には死亡保険金と同額の満期保険金が支払われます。

保険期間の途中で解約した場合、解約返戻金を有効利用することができます。

【終身保険】

終身保険は保障が一生涯続きます。

このため何歳で亡くなっても保険金が支払われます。

保険期間の途中で解約した場合、解約返戻金を有効利用することができます。

保険相談サロンFLPでは複数の保険商品をわかりやすく比較しご説明いたします。

お客様のご要望をしっかりお聞きし1人1人にに合った保険商品をご提案いたします。

ご相談は何度でも無料です。少しでも気になった方は是非お気軽にご来店くださいませ。

2023年7月9日

まんがでよくわかる!「はじめての保険相談」

「保険ショップでの保険相談をしたことがない」

「どんな風に相談が進むのかわからないので不安」

という方のために、保険相談サロンFLPでの保険相談の流れをまんがで解説します。

※まんがでのご提案内容は一例です。

店頭ではお客様一人一人のライフプランに合わせたご提案をさせて頂きます。

保険相談サロンF.L.Pではお客様に必要な保障は何かということを明確にし、生活に欠かせない保険を、丁寧に分かりやすくご説明いたします。

ご来店、ご予約お待ちしております。

2023年7月8日

保険相談の流れ

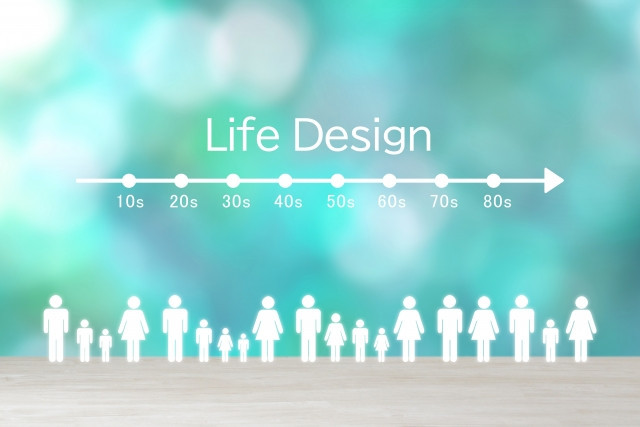

保険相談サロンF.L.Pでは、お客様の人生設計「ライフプラン」をもとに、必要な保障額を算出し、

30社以上の保険商品の中からお客様に合った保険プランをオーダーメイドでご提案させていただきます。

【ご相談の流れ】

1.相談のご予約

WEBまたはお電話にてご予約受付中です!

↓

2.ヒアリング

お客様の、保険に関する不安や疑問をお伺いします。

「自分に合った保険を知りたい」

「保険の無駄をなくしたい」

「保険料を安くしたい」など、どんなことでも、お考えのことをお話ください。

将来の人生設計「ライフプラン」についてもお聞かせください。

加入中の保険があれば、一緒に内容を確認いたします。

疑問があれば何でも聞いてください。

お客様の、保険に関する不安や疑問をお伺いします。

↓

3.現状分析

伺ったお話をもとに必要な保障額を算出します。

「必要な保障額」とは、”将来に必要な支出金額”や、”万が一の時に必要な金額”をシミュレーションしたものです。

公的な保障制度や、勤務先などの保障制度をふまえて、あなたに保障がどのくらい必要かをご案内いたします。

保障の考え方・必要保障額

(保険にご加入中の場合)加入中の保険を分析します。

複数ある保険証券を一覧表にして、分かりやすくご説明します。

お客様の状況に対し、保障の過不足がないか診断いたします。

ご加入中の保険証券をお持ちください。

↓

4.ご提案

お客様の将来の人生設計「ライフプラン」をお守りするための解決策をアドバイスいたします。

“将来に必要な支出金額”のシミュレーションをもとに、

「教育費がかさむお子様の大学進学時期に備え、今から貯蓄を始めましょう」

「老後の備えはお子様が独立されてから準備しても間に合います」

など、将来のお金に関わるアドバイスをさせていただきます。

お客様の将来の人生設計「ライフプラン」をお守りするための解決策をアドバイスいたします。

30社以上の保険会社の中から、お客様に適した保険をご提案いたします。

ご提案する保険が、どんな時にどんな風に役立つ保険なのか丁寧にご説明いたします。

保険にご加入中の場合、今の保険で過不足がないか明確にします。

ご加入中の保険で問題ない場合には、その契約の継続をお勧めいたします。

30社以上の保険会社の中から、お客様に適した保険をご提案いたします。

↓

ご加入希望の場合

↓

5.ご契約

お店でご契約手続きができます。

複数保険会社の契約手続きが、ひとつのお店でできます。

担当プランナーが保険会社との間に入り、複雑な手続きをサポートします。

店頭での現金のお支払いはございません。

(保険料の支払いは、振込もしくはクレジットカードとなります)

お店でご契約手続きができます。

6.アフターフォロー

お店でアフターフォローいたします。

複数保険会社の手続きをひとつのお店でできるので、お客様の手間が軽減できます。

ご契約内容の変更から、もしもの時の保険金給付までサポート致します。契約内容照会や保険の見直しなども承ります。

店舗スタッフ全員でサポート致しますので、担当者が不在の場合でも安心です。

お店でアフターフォローいたします。

ご予約お待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年7月7日

遺産分割、法定相続分・遺言の内容・遺留分、どちらが優先?

こんにちは!

保険相談サロンF.L.P新百合ヶ丘エルミロード店です♪

■法定相続分とは

民法では、「相続においてこのように財産を分けるのが一番よい」と決められた、法定分割という考え方があります。

法定分割で分けたそれぞれの法定相続人の取り分を法定相続分といいます。

法定相続分は相続人がだれかによって異なります。

■法定相続分よりも遺言が優先される

生きているときには自分が持っている財産を自由に処分することができます。

これを私有財産制といいますが、これは死後の遺産分割にも適用されます。

遺産分割の意思表示をしたものが遺言にあたります。

ですから、法定相続分よりも遺言が優先されます。

■遺留分は遺言よりも優先される。

では、法定相続人(例えば配偶者)は「自分以外(例えば愛人)にすべてを相続する」という遺言があった場合、全く遺産を受け取れないのでしょうか?

法定相続人には遺留分という権利があり、遺言の内容がどのようなものであっても最低限保障される相続分のことをいいます。

したがって、遺言の内容よりも遺留分が優先されますので、遺留分に相当する部分は相続することができます。

保険相談サロンF.L.Pでは、無料で税理士や相続診断士に相談できる「あんしん相続サポート」というサービスを行っています。

お気軽にお問い合わせください。

ご予約お待ちしております。

お電話でのご予約はこちらから

0120-460-314

2023年7月6日

外貨建て生命保険のメリット・デメリットとは?

こんにちは!

保険相談サロンF.L.P新百合ヶ丘エルミロード店です♪

外貨建て生命保険の人気が非常に高まっておりますが、

そのメリットとデメリットをご存知ですか?

●外貨建て生命保険のメリットとは

なんと言っても、運用利回りが円建てと比べると高いという点です!

☆メリット1:日本円より高い金利の通貨で運用するので、貯蓄性で有利。

☆メリット2:予定利率が高く、保険料が割安。

☆メリット3:為替差益を得ることができる可能性がある。

【豆知識】為替差益とは?

為替レートの変動によって生じた利益のことです。

例えば米ドルが100円の時に購入した後、

為替レートが円安方向に動いて1ドル=120円となった場合、

購入していたドルを円に交換すれば1ドルにつき20円の利益を得ることになり、

これが「為替差益」となります。

●外貨建て生命保険のデメリットとは

もし契約時より円高になっていたら、

受け取れるお金が減ってしまう可能性があります。

☆デメリット1:為替差損が発生してしまう可能性がある

【豆知識】為替差損とは?

為替レートの変動によって生じた損失のことです。

例えば米ドルを1ドル=100円で購入した後、

為替レートが円高方向に進んで1ドル=90円となった場合は

1ドルにつき10円の損失をこうむることになります。

これが「為替差損」となります。

☆デメリット2:為替手数料がかかる

外貨建て生命保険は、保険料の払い込み、及び、保険金の受取時に、

円⇔ドルの両替を行うので為替手数料がかかります。

為替手数料は契約者様が負担します。

保険会社によって異なりますが、1ドルにつき1銭から1円の為替手数料がかかります。

わからないのでやらない、皆がやっているから適当に始めてみる、という考え方ではなく、

外貨建て生命保険のメリット・デメリットを理解した上で是非ご検討くださいませ。

パンフレットやお見積書を使ってより詳細にご案内致します。

お気軽にお問い合わせください。

ご予約お待ちしております。

お電話でのご予約はこちらから

0120-460-314

2023年7月5日

相続対策のポイントは?

こんにちは!

保険相談サロンFLPでございます。

FLPでは保険相談だけでなく、相続相談も承っています。

「まず最初の相談から誰にすればいいのかわからない」

お客様からそんな声が多く聞かれます。

誰でも経験する相続ですから、もっと身近な窓口があるといいですよね。

まずはお気軽にご相談ください。

必要に応じて税理士、弁護士、司法書士への無料相談も承ります。

相続についてのお悩み、お困りごとなどありましたらぜひご利用くださいませ。

お電話でのご予約はこちらから

0120-460-314

2023年7月3日

生命保険、損害保険のメンテナンス手続きって何があるの?

こんにちは、保険相談サロンFLPでございます。

保険は契約して終わりではなく契約してからがスタートになります。

長いお付き合いをさせていただく中で環境や状況の変化によって様々なメンテナンスが必要になることがあります。

今日は保険のメンテナンス手続きを行うタイミングと内容をみていきましょう。

該当する項目がありましたら店舗へご連絡いただくか、お客さまサポートセンター(0120-936-302)までご連絡ください。

2023年7月2日

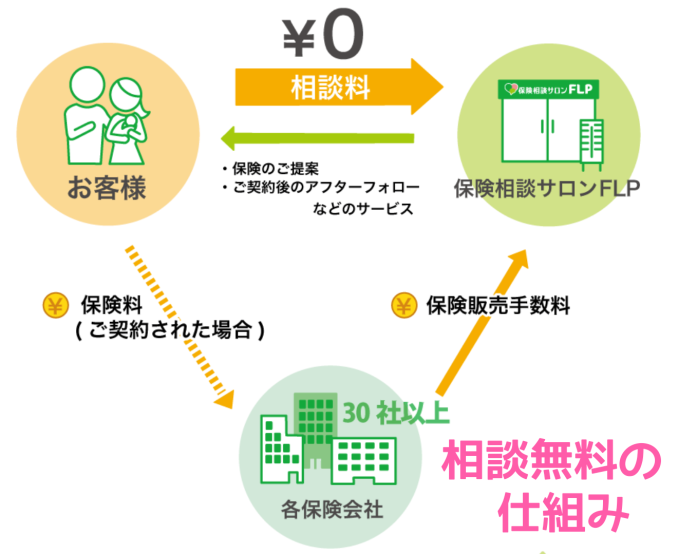

ご相談は無料です!

こんにちは!

保険相談サロンFLPでございます。

お客様によく聞かれます。。。

「本当に無料?」

「じゃあ相談したら、保険に入らないといけないの?」

本当に無料でご相談いただけます。

相談後、強引に勧誘することは一切ございません。

安心してご来店ください!!

保険相談サロンFLPは保険会社からの販売手数料で運営しています。

ご相談の結果、保険契約をしていただけるお客様が多いため、販売代理手数料で運営をしていくことが可能です。

そのため、保険相談は無料で何度でも利用いただくことができます。

もちろん、ご相談の結果お客様が保険契約をされない場合でも、相談料は一切いただいておりません。

また、各保険商品の保険料は、他の代理店や保険外交員からご加入の場合と同じです。

お気軽にご来店ください。

お電話でのご予約はこちらから

0120-460-314

2023年6月30日

入院中にかかる費用は医療費だけ?

こんにちは♪

保険相談サロンFLPでございます。

1回の入院にかかる費用はどういうものがあるのか皆さんご存知ですか?

入院にかかる費用というのは実は入院中の医療費だけではありません。

・入院前の検査費用

・入退院時の交通費

・入院中の日用品代

・家族・付添人の交通費 など…

近年は入院日数も短期化傾向にあり、受け取れる入院日額も少なくなっています。

入院一時給付特約を付けておくことで、入院にまつわる費用をカバーすることができます。

一度ご自身の保障内容が今の医療事情に合った内容かどうか確認してみてはいかがでしょうか。

当店では、無料で保険相談を承っております。

お気軽にご来店ください。

ご予約をお待ちしております。

お電話でのご予約はこちらから

0120-460-314

2023年6月29日

年齢で保険料が変わります!

こんにちは♪

保険相談サロンFLPでございます。

今保険の新規加入やお見直しを考えていて、お誕生日が近い方。。。

ぜひ早めのご検討をおすすめします!

保険料は年齢によって決まります。

生命保険制度が始まったばかりの時には、年齢によって保険料に差はありませんでした。

若い人も年配の方も、同じだけ負担をしていました。

そのため、若い人より死亡率が多い年配の方に早く保険金が支払われ、

若い人は保険料を払うだけ、といった不公平が起こり、保険運営そのものがうまくいきませんでした。

現在の生命保険制度では不公平を解消するため、統計に基づいて年齢、性別に応じた保険料を算出し、

公平に助け合う制度となっています。

年齢だけでなく、性別でも保険料が違うのは、性別によって寿命が違うからです。

もちろん目先の保険料だけで決めてしまうのは早すぎます。

まずは自分にどんな保障が必要なのか、

保険のことをちゃんと知った上で加入することをおすすめします。

お誕生日が近づいているのも、保険を考えるいいきっかけなのかもしれません。

ぜひご検討ください!

ご予約お待ちしております。

お電話でのご予約はこちらから

0120-460-314