保険相談サロンFLP/ショップニュース

2023年4月13日

『タイミング』が大事?

こんにちは♪保険相談サロンFLPでございます。

何事もタイミングは大切です。

特に投資となると、皆さま普段以上にタイミングを気にするみたいですね。

『今は円安だから、円高になったら始めます』

『景気がよくなったら(株価が回復し始めたら)始めます』

しかし、当店に来られた方で、

「タイミングを計りすぎて何年も始められないまま」というケースも結構ありました。

ちなみに、11月後半から為替相場が円高に大きく動きましたが、

今度は「急に動いたので、今始めるのは怖くなった」と、やはり始められずにいる方も・・・

『理想のタイミング』になることと

『スタートできる気持ちになれるか』は別問題のようです。

その一方で、すでに投資を始めている方からは、

1.何十年という長期間の話に、数ヶ月〜来年というタイミングは、それほど大きな影響はないだろう

2.タイミングが良かったかどうかは、将来振り返ってみて初めてわかる

3.大切なのは「タイミング」より「時間」だ、という意見があります。

「結局、資産づくりってどう考えればいいのだろう?」

気になることは全て、相談実績豊富なFP在籍の当店にお尋ねください!

ご相談後の強引な勧誘は一切ありません

安心してお問い合わせください

お電話でのご予約はこちらから

0120-460-314

2023年4月12日

ネット保険のメリット・デメリット

こんにちは♪保険相談サロンFLPでございます。

最近は「スマートフォンで保険加入」というような、

手軽さをアピールするCMをよく見るようになりましたね。

ネット保険は「お手軽」「保険料が安い場合が多い」と一見いいことづくし。

でも、当店に相談に来られる方から

「手軽すぎて逆に不安」という感想を聞くこともしばしば。

ネット保険 「どこからでも・いつでも加入できる」「全て自分で決めないといけない」

保険ショップ「店舗まで行く必要がある・店舗の営業時間が決まっている」「プロに相談できる」

ネット保険と、私たち保険ショップのメリット・デメリットは裏表の関係かもしれません。

どちらがいいというわけではないので、

ご自身のご都合や、価値観等に合わせて選びましょう!

ご相談は無料!

気になることはお気軽にお問い合わせください!

お電話でのご予約はこちらから

0120-460-314

2023年4月11日

支払いが厳しいと感じたら…

こんにちは♪保険相談サロンFLPでございます。

生活環境が変わったり、物価上昇や円安の影響などで 保険料の支払いが厳しくなってきた!

そんなお悩み、ありませんか?

「解約しないといけないのかな、、、?」

いえいえ、解約以外にも方法があるんです。

保険料の負担を軽くしたい時は「保険金の減額」です。

保険商品の内容によって異なりますが、 下記のお手続きができる場合もございます。

・一時的に払込が困難になった時は「(自動) 振替貸付」

・途中から保険料を支払わずに、契約を有効に続けたい時は「払済保険」「延長(定期)保険」

解約してしまうと将来に対する備えがなくなってしまうので、

万一があった時に困ってしまいますよね。。。

この先余裕ができた時に再び新たな保険に入るのも良いのですが、

その時のお体の状況によっては加入が難しくなることも考えられます。

そして必然的に加入された頃と比べると年齢が高くなっているので、

保険料もその分高くなってしまいます。

まとまったお金が今すぐ必要ということでなければ、

解約するのではなく今の契約を維持する方法で検討されるのがいいと思います。

悩まれた時はぜひお気軽にご相談ください。

お電話でのご予約はこちらから

0120-460-314

2023年4月10日

新生活!春は保険を考えるタイミングです。

新生活!春は保険を考えるタイミングです。

こんにちは。

保険相談サロンFLP 新百合ヶ丘エルミロード店です。

4月になり新生活がスタートしました。

街を歩くと新しいスーツに身を包んだフレッシャーズとすれ違い、とても春を感じます。

春は『今まで』と『これから』の人生が変わるタイミングですので、新しく保険加入を考える方や見直しを考える方が増える時期となります。

理由は以下の通りです。

(1)新社会人となり親から独立!自分の保険は自分で考えたい!

(2)お子様を立派な社会人として送り出したご家庭は必要保障額を見直すタイミング。

(3)お子様の進学により必要な生活費、教育費に変化が生じたご家庭も加入中の保険を見直すタイミング。

(4)人事異動・昇進などで今までのライフスタイルが変わる。

新たに加入するのも見直しをするのも、自分一人で自分にぴったりの保険を探すのはとてもとても大変です。

保険会社は40社以上あり保険種類もたくさんあります。

そのような時は、たくさんの保険会社の商品を扱っている来店型の保険ショップに行ってプロに相談してみてはいかがでしょうか。

FLPではお客様に必要な保障は何かということを明確にし、『生活に欠かせないピッタリな保険』を丁寧に分かりやすくご説明いたします。

皆様のご予約、ご来店心よりお待ちしております!

オンライン相談も可能です!

2023年4月9日

子供に医療保険って必要なの?

こんにちは!

保険相談サロンFLP新百合ヶ丘エルミロード店です。

春らしい陽気になってきましたね。

お子様の新しい門出にあたり、万が一のケガや病気になどに備えて、

医療保険に加入するべきか考える方も多いのではないでしょうか。

現在多くの自治体で小児医療費助成制度があり、

お子様の医療費があまりかからない地域もあります。

ですが、自治体によっては所得制限やお子様の年齢によって、十分な助成金が受け取れない場合があります。

また入院した場合、医療費以外にも以下のような様々な費用が発生する可能性があります。

万が一の事態に、ご家族みなさんが安心してお子様の治療に専念するためにも、自分のご家庭でお子様の医療保険が必要かどうか一度見直してはいかがでしょう。

FLPではお客様に必要な保障を、丁寧に分かりやすくご説明いたします。

ご相談は何度でも無料です!

ご予約お待ちしております。

お電話でのご予約はこちらから

0120-460-314

2023年4月8日

老後に向けた保険(医療保険/がん保険/介護保険/生命保険)の選び方

こんにちは♪

保険相談サロンFLP新百合ヶ丘エルミロード店です♪

日本は、世界中でも有数の長寿国と言われています。

しかし、全員が健康で長生きをしているわけではありません。

高齢化がすすみ、病気・ケガで入院、治療、あるいは介護状態での生活を余儀なくされている方もいます。

さらに、医療費負担の増加、公的介護保険制度の見直し、 老齢年金制度の見直しなど取り巻く環境は明るくはありません。

そんな状況下での、高齢者・シニア世代の保険の選び方は、「自分を守る保険」が必要となります。

〇自分を守る保険(医療保険・がん保険・介護保険など)

自分を守る保険とは、自分が生きている間に保険金や給付金を受け取る保険です。

年を重ねると病気やケガのリスクは高まるので、公的医療保険で賄えない分を医療保険やがん保険、傷害保険などで補うといいでしょう。

持病があるという方は、引受基準緩和型医療保険や無選択型医療保険といった持病がある方でも比較的契約しやすい保険もありますので検討してみると良いと思います。

また、終わりの見えない介護への対策として、介護保険などを中心に検討していくと良いと思います。

ただし、新たな保険契約というのは保険料が高くなることもあります。持病があれば加入できない事もあります。まずは現在契約している保険があればそれを確認し、解約せずに継続していく方法を考えていくと良いと思います。

〇 家族を守る保険(生命保険)

それに対し、万一の時に遺族のため生活資金を保障する生命保険は「家族を守る保険」と言えるでしょう。

お子様が独立している方には高額な生命保険(死亡保障)は必要なくなります。

死亡保障は葬儀費用や整理資金、奥様の生活費不足分など必要最低限の設定でいいと思います。

〇老後に対する自助努力が不可欠

いずれにせよ、安心して医療や介護を受けられるよう、自分の老後の保障に対する自助努力が不可欠だと思います。

医療費用や介護費用が賄えないと本人や家族が大きな経済的負担をかかえることになります。

自分を守るための保険は、結果として家族も守れる保険になるのかもしれません。

加入のための条件は、保険会社によって様々です。

そのため、一つの保険会社だけをみるのではなく、複数社の保険会社を比較して選ぶことが大切です。

まずは、悩む前にプロに相談をしてみるといいかもしれません。

自身の家計状況やライフプランに合わせて、色々な保険会社から比較検討できますので、気になった方はお気軽にお問い合わせくださいませ。

お電話でのご予約はこちらから

0120-460-314

2023年4月7日

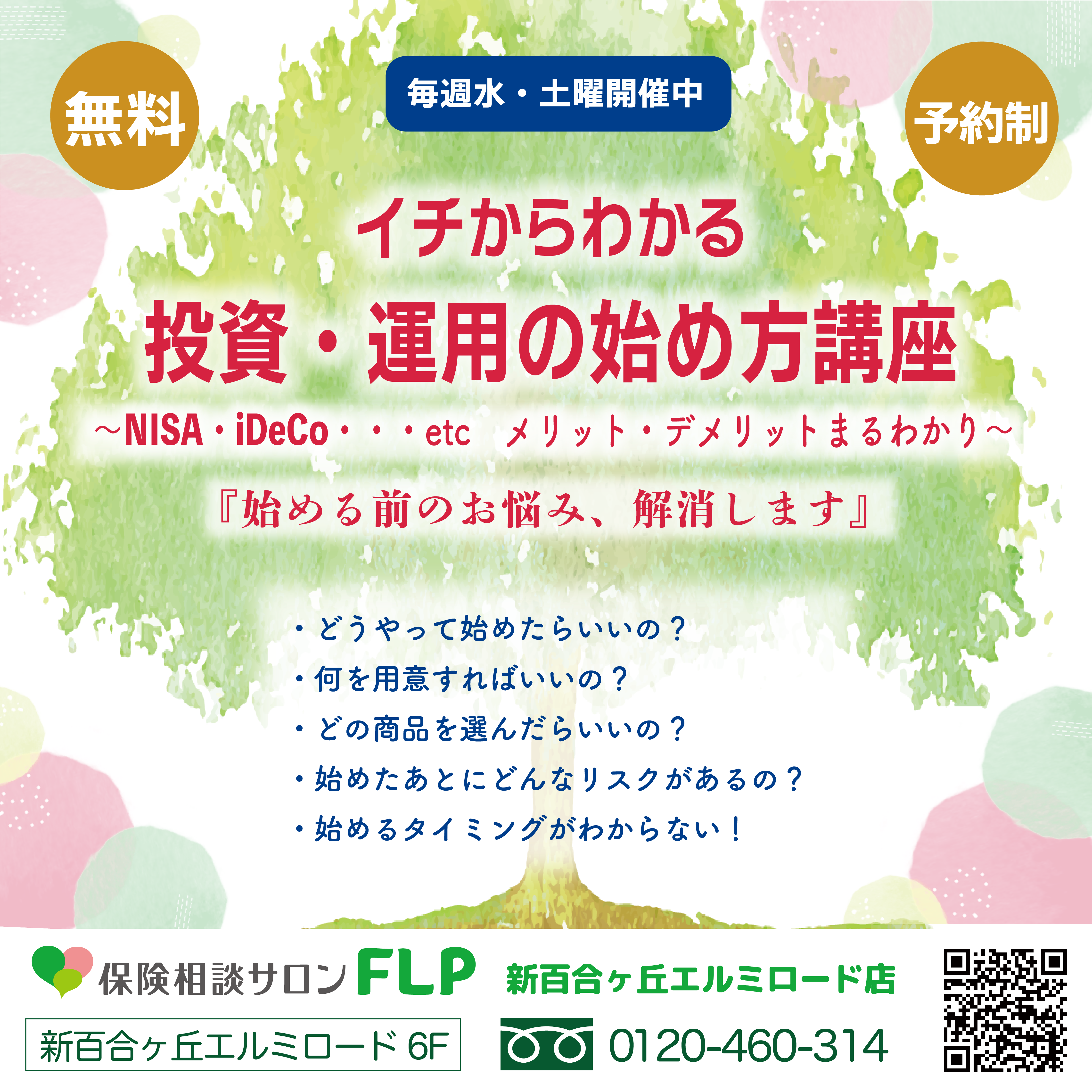

★ご予約受付中★イチからわかる 投資・運用の始め方講座

こんにちは!

保険相談サロンFLP新百合ヶ丘エルミロード店です。

最近よく耳にするNISA、iDeCo、変額保険など、

将来に向けたお金の準備方法がありますよね。

自分にできるかな?

何かひとつでも始めたいけど、何が向いているんだろう・・・

そんなお悩みを解消します!

未来のお金の育て方、学びませんか?

投資初心者の方への「個別講座」になりますので

お一人お一人の状況に合わせて、ゆったりご参加いただけます。

※講座は1時間を予定しております。

※ご相談後の強引な勧誘は一切いたしません。

※当イベントは投資・運用の考え方をお伝えするものであり、

個別銘柄への投資判断・助言等、対応しかねる場合もあります。

ご予約制となりますが、日時については、個別にご相談くださいませ♪

皆様のご連絡、ご来店をお待ちしております!

お電話でのご予約はこちらから

0120-460-314

2023年4月6日

保険金、給付金が受け取れないケースって?

こんにちは!

保険相談サロンFLP新百合ヶ丘エルミロード店でございます。

本日は「保険金、給付金が受け取れないケース」について

どういう時に保険金や給付金が下りないことがあるのかしっかり確認しておきましょう!

①保険金、給付金の支払事由に該当しない場合

約款に定める支払事由に該当しない場合は保険金、給付金を受け取れません。

例えば下記のような場合です。

・責任開始期よりも前に発病した疾病や発生した不慮の事故を原因とする場合

・入院日数のうち、1入院に対する支払限度の日数または通算支払限度の日数を超えた部分

・治療処置を伴わない人間ドック、健康診断目的の入院の場合

②免責事由に該当する場合

支払事由に該当する場合であっても、免責事由に該当する場合は保険金・給付金等を受け取れません。

例えば下記のような場合です。

・責任開始期から所定の期間内の自殺の場合

・契約者、被保険者、保険金受取人の故意、または重大な過失により死亡した場合

・被保険者の薬物依存、泥酔、犯罪行為、精神障害等で事故を起こし入院あるいは所定の障害状態となった場合

・戦争やその他変乱、地震、噴火、津波により、死亡・入院した場合(全額または一部を受け取れる場合もあります)

③告知義務違反があった場合

契約時に告知した内容が事実と相違していたときは、保険会社により保険契約が解除されることがあり、

保険金、給付金が受け取れなくなることがあります。

④失効中に支払事由が生じた場合

保険料の支払いがなかったなどにより、保険契約が効力を失っている場合、支払事由が発生しても保険金・給付金等を受け取れません。

約款に定める支払事由は契約により異なりますので、「ご契約のしおり・約款」を確認、または保険契約をした窓口、または保険会社へ確認しましょう。

保険を請求する事態が起きないのが一番です。ただ何かあった時のための保険でもあるため

いざという時のためにご自身の加入内容については必ずチェックしておきましょう(^^)

当店まで証券をお持ちいただければ、契約内容についてわかりやすく分析をさせていただきます。

お気軽にお問い合わせくださいませ!

お電話でのご予約はこちらから

0120-460-314

2023年4月5日

保険って必要?人生の経済的リスクとはどんなもの?

こんにちは♪

保険相談サロンFLP新百合ヶ丘エルミロード店です。

保険って必要?

人生の経済的リスクとはどんなもの?

生命保険の加入率は9割と言われています。

生命保険の本来の目的は、経済的なリスクに対する保障です。

貯蓄だけでは足りない事も考えられ、急に資金が必要になった時に保険が役に立ちます。

では、具体的に経済的なリスクとは何かみていきましょう。

〇死亡リスク

万が一があった場合は、残された家族などがこれから生活していくうえで、

十分な備えがなければいけません。

特に、一家の働き手が死亡してしまった場合は

収入が途絶えてしまうため、収入と支出のバランスが崩れてしまい、

遺族の生活費が不足してしまいます。

公的な保障として遺族年金がありますが、

それだけでは足りない場合が多いです。

〇病気やケガのリスク

食生活の欧米化等で生活習慣病(糖尿病や高血圧など)が

多くなってきています。

がんは2人に1人がかかるともいわれ、大きな病気にかかってしまう可能性もあります。

もし、入院することになると入院費だけではなく、

日用品などの雑費、個室になると差額ベッド代なども考慮しておかなければなりません。

退院後も通院治療が続く場合には通院の医療費も必要です。

通院が長引いたり、治療後も勤務に支障が出る場合には収入の減少も考えられます。

公的な健康保険だけでは全てをカバーすることはできません。

〇教育資金リスク

幼保無償化が始まりましたが、教育費の負担は人生の中でも大きな費用の一つです。

特に大きな割合を占めるのが大学費用です。少子化の影響で定員割れの大学が増えている中、私立大学の学費は上がり続けています。

子どもの将来のため、できるだけ子どもの望む進路を叶えてあげたいというのが親の気持ちかと思いますが、

「私立」「自宅外通学(一人暮らし)」「医歯薬系」といった進路を選ぶ場合、大きな教育費負担があることを忘れてはいけません。

〇老後生活資金リスク

人生100年時代と言われ、平均余命が伸びてきており、老後の生活期間も長くなっています。

厚生労働省の平成30年「簡易生命表」によると、男女別の日本人の平均寿命は下記の通りになっています。

男性:81.25歳

女性:87.32歳

(出典)厚生労働省 平成30年「簡易生命表」

定年は60歳の会社が多いですが、65歳(公的年金の受給開始)までは再就職などして働くと仮定とすると、

65歳の公的年金受給開始から男性は約15年、女性は約20年の老後生活があるということです。

公的年金だけでは生活資金が足りなくなる可能性があり、老後生活資金の備えが重要になってきます。

〇介護リスク

男性は約15年、女性は約20年の老後生活があると言いましたが、

老後生活期間を元気で過ごせない可能性があります。

デイサービスを受けたり、介護施設に入居もしくは通所するとなると費用がかかります。

公的介護保険もありますが、支給要件もありますし、支給されたとしても自己負担分は必要です。

これらの様々な経済的リスクは誰にでも起こりうる事です。

公的な保障もありますが、貯蓄や社会保障だけで対応できる方は多くはないと思います。

公的な社会保障で不足する部分をカバーするのが保険の役割です。

自身の家計状況やライフプランにあった保険に加入しておけば安心です。

色々な保険会社から比較検討できますので、気になった方は

お気軽にお問い合わせくださいませ。

お電話でのご予約はこちらから

0120-460-314

2023年4月4日

FP(ファイナンシャルプランナー)に相談するのが良い理由

こんにちは♪

保険相談サロンFLP新百合ヶ丘エルミロード店でございます。

■保険は定期的な見直しが必要

人生には「結婚・子どもの誕生・住宅購入・定年退職など」さまざまなライフイベントがあります。

その度に必要な保険というものは変わっていきます。

万一に備えるためには、定期的に見直しを行い保障を過不足のない状態に保つことが大切です。

■重要な保険だが考える機会は少ない

皆さんは保険の加入や見直しをどのような頻度で行うでしょうか?

数年に1回という方がほとんどかと思います。

人生で考える機会が少ないにもかかわらず、病気やけがや死亡時の経済的なリスクをカバーするための非常に重要なものであるからこそ慎重に選びたいのが保険です。

■適切な人に保険の相談をすることが大切

一方「保険って難しい」「何から考えて良いのかわからない」と苦手意識を持っている人も多いのではないでしょうか。

だからこそ適切な人に保険相談するというプロセスが非常に重要なのです。

できれば気軽に保険のことを話せるプロとして、適切なアドバイスをしてくれる相談相手がよいですよね。

では一体誰に保険相談すれば良いのでしょうか?

■保険会社や保険代理店の「保険のプロ」に相談する人が7割以上

生命保険文化センターによると、直近に加入した生命保険の加入チャネルのうち「生命保険会社の営業職員」が53.7%「保険代理店の窓口や営業職員」17.8%となっています。

あわせて71.5%と実に7割以上のひとが保険会社や保険代理店に所属する「保険のプロ」に相談していることがわかります。

※出典:生命保険文化センター『平成30年度生命保険に関する全国実態調査』

保険相談サロンFLPでは様々なリスクケアに対するご相談を無料で承っています。

当社がお取り扱いさせていただいております30社以上の保険会社の中から、お客様一人ひとりのニーズやライフプランに適したアドバイスをさせていただいております。

まずはお気軽にご相談ください。

お電話でのご予約はこちらから

0120-460-314